本文主要是介绍面板行业回暖前夜:TCL华星如何在“细分长坡”铺出厚雪?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

“宏观是我们必须接受的,微观才是我们可以有所作为的。”

股神巴菲特的老搭档查理·芒格,曾阐述这样的商业理念。的确,在宏观的行业大势中,所有的企业都被裹挟其中,必须接受并顺应潮水转换的方向。

不过,当被同一股行业浪潮推动时,企业如果能在微观领域中发挥出前瞻眼光和实干精神,依然能构建差异化的核心竞争力,增强自身实力。

这样的商业规律,在许多行业都有明显迹象,比如在宏观行情呈周期性波动的面板行业。

从历史轨迹能够发现,面板行业往往会经历这样一种周期性循环:需求爆发——产能过剩——需求相对不足、价格下降、产量下滑——细分新领域诞生、需求再爆发......

眼下的面板行业,在经历前两年的需求爆发期后,进入产能相对过剩、需求相对不足的低迷状态。

要让订单需求量实现再爆发,面板企业一方面需要接受宏观的行业形势,从现实出发加固对未来的信心;另一方面,则需要在微观的垂直领域摸索新的需求增长点,进行提前布局。

比如,目前面板行业里的高端IT产品和专业显示赛道仍有较强成长性。如果加码这两大领域,无疑能够进一步构建核心竞争力。纵观行业,头部选手TCL华星等企业正走在这条正确的道路上。

顺应大势且持续找到第二增长曲线的企业,才能够稳健穿越周期,真正做到基业长青。

“大”趋势中的“新”机遇

需求相对不足,是目前整个面板行业必须直面的宏观现状。

经历了从2020年第三季度到2021年第二季度的上行周期后,今年面板产业面临着需求减弱、供过于求的难题。

背后的主要原因,在于手机、电视等显示面板下游产业链的需求不足,导致上游的面板企业订单量有所下降。由于需求的传导存在一定的滞后性,导致行业产能供过于求。

历史总是相似的,在强周期性的面板行业,这样的形势并不是新鲜事。关键在于,如何找到需求波动中的结构性变化,去加码那些需求仍处于上升中的细分垂直领域。

眼下在面板行业里,其实高端IT产品和专业显示领域仍存在较大需求。

目前,IT面板是TV面板之后的第二大面板应用市场。从单位面积的价格而言,IT面板单位面积产值较高。尤其是在高端笔记本电脑板块的带动下,IT面板的收入占全球面板总营收的24%左右。

另外,受新能源汽车销量持续增长的积极影响,车载显示屏朝着多屏化、大屏化以及显示技术多元化的趋势发展,同样呈现出较大需求。

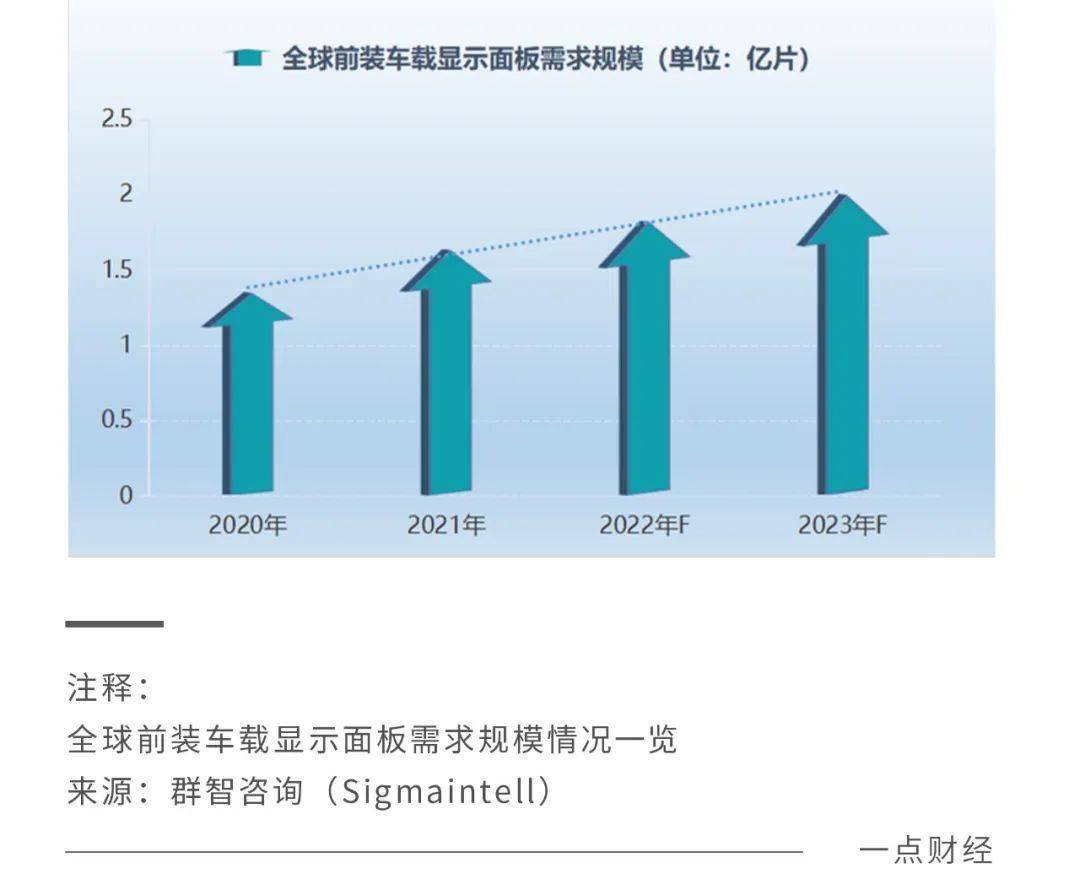

根据群智咨询统计数据,2021年全球前装车载显示面板的需求规模约为1.6亿片,同比增长约21.2%。预计到2022年,该需求规模将达到1.8亿片,同比增长约9.2%,未来5年也将保持6%以上的复合增长率。

面对行业大势下的新机遇,《一点财经》发现行业里的头部选手做出的应对动作最为迅速和深入。

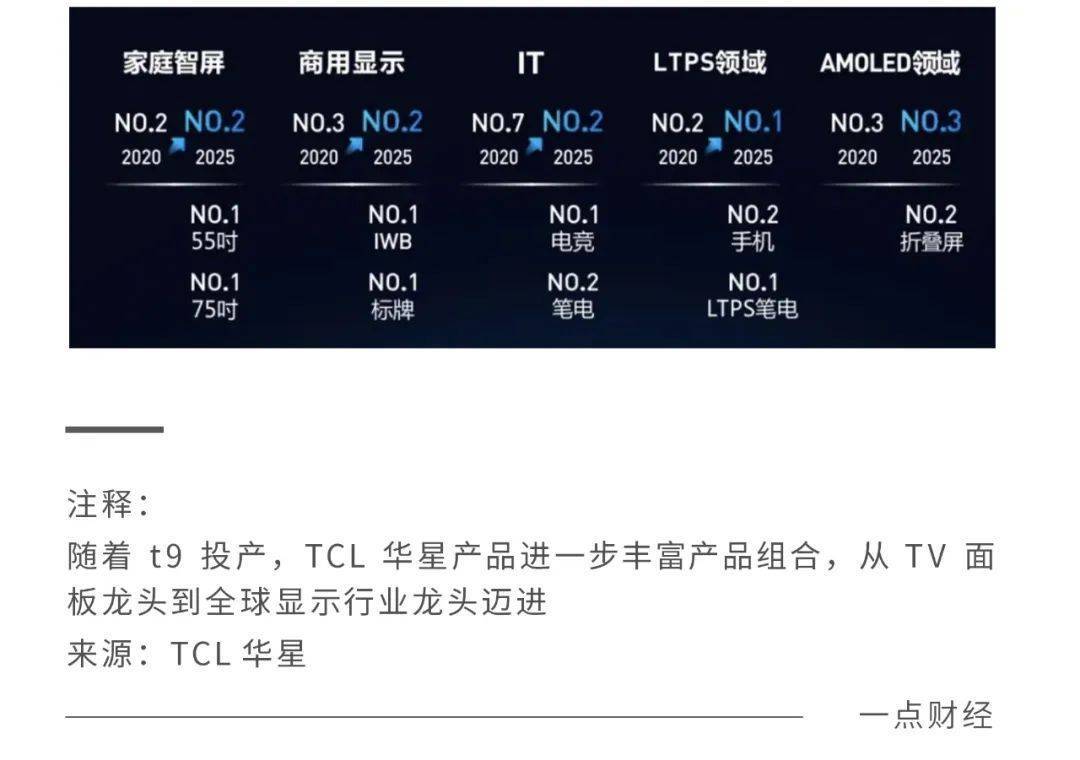

在经过多次的周期性调整之后,面板市场份额进一步朝着头部企业集聚。迪显咨询数据显示,2022年上半年,TCL华星和京东方的TV面板出货面积合占42.3%,“双龙头”的格局进一步深化。其中,TCL华星不仅占据着高端产线和产能的优势,而且还在此基础上不断锚定新机遇进行迭代升级。

最近,TCL华星就对外公布了t9项目的现状和目标,该项目主要聚焦在高端IT产品和专业显示。深入研究发现,在投建t9项目之初,TCL华星主要是基于公司内部和外部行业两方面来考虑的。

在行业出现较多不确定性时,这些思路和打法也给其他企业提供了穿越周期的思路,无疑是能帮助企业走出迷雾的珍贵航行灯。

锚定大势下的内功修炼

修炼内功,是企业站在价值地板上与行业共舞的基石。

TCL华星成立于2009年,到目前为止已经有13年的历史。在此期间,它在TV面板以及基于手机应用的LTPS面板等方面,沉淀起强劲的竞争力和局部领先的优势。不过,在IT、车载、专业显示屏上,TCL华星缺乏一条真正有竞争力的产线。全面竞争力的提升,需要进一步补齐短板。

在管理学上有个“木桶理论”,讲的是企业如同一只水桶,能装多少水取决于它最短的那块木板,也就是最薄弱的业务。要想盛满水,必须每块木板都一样平齐且无破损。如果有一块不齐或者某块木板下面有破洞,这只桶就无法盛满水。

t9项目的应势而生,补足了TCL华星过往产品和产线结构上的短板。

具体来看,t9项目涵盖了6到100吋的显示产品,包括手机、平板、笔电、显示器、商显、车载、TV等等,基本上做到全应用的覆盖。这一方面让TCL华星真正实现从涵盖AR、VR等微显示,到超大尺寸显示的全尺寸产品战略布局,另一方面也让它可以实现灵活的产品调整和组合,提升应对市场波动和风险的能力。

面板行业是技术含量十分高的领域,产品线的构建需要用硬核的技术实力来支撑。整体来看,TCL华星在构建t9项目之初,就在顶层设计层面为其注入强劲的技术实力,提升了“含T”量。

首先,t9项目的技术以及制程,采用了业界最先进的技术制程设备。

据TCL华星COO赵军透露,在面板制造领域最关键的设备——曝光机上,t9项目采用的是业界最新的型号。因此,项目既具备8.6代线高世代线的切割效率优势,切割面积大、效率高,又可以在产品精度上做到6代线的中小尺寸产品精度。

其次在技术方面,t9项目搭载了TCL华星自主开发的HFS技术、广视角技术。这在市面上现有的IPS和FFS技术基础上,做了几个方面的优化。

比如t9项目使用的负性液晶加光配技术,会让产品的对比度和穿透率得到很大的提升。在穿透率上,相较于传统产品可以提升15%以上,能够大大降低功耗,这也跟眼下的节能环保的大趋势保持契合。

另外,t9项目是首条基于氧化物背板技术的大规模产线,还拥有TCL华星跟华南理工大学深度联合研发的镧系高迁移率氧化物技术。在技术优势的加持下,t9项目面板产品的迁移率可以超越现有氧化物产品的3倍。要知道,迁移率越高意味着面板的驱动能力越强,进而实现更高的分辨率、更高的刷新率以及更窄的边框和更低的功耗。

可以发现,TCL华星在横向上补齐了全尺寸产品的战略布局,以及纵向上进行了技术优化升级,均展现出深厚的内功。这让它更容易抓住行业中出现的新机遇,从而更有把握在未来拉开领先优势。

对于行业而言,TCL华星在修炼内功上,给同行提供了有借鉴意义的打法和经验。

行业回暖前夜的生存法则

看透事物本质的企业,和浮在表面的企业,注定是截然不同的命运。

在TCL华星投建t9项目背后,需要理解更为本质的一面,也就是“长坡厚雪”和“逆周期操作”的结合。

吸收和理解这些触及本质的发展理念和生存法则,能够让其他企业在针对自身的现实状况时,开出更个性化、可复制化和可持续化的良药。

具体而言,TCL华星在市场下行期间进行“逆周期操作”,进一步加大投入,找到有成长空间的“长坡”——高端IT产品和专业显示,然后用“湿雪”滚出厚雪球,从而在市场行情回暖之前积累起长期发展动能,形成再上一个台阶的关键优势。

湿雪,正是技术和产品创新。它们是区别于“快变量”的“慢变量”,能形成长期发展动能。

在企业发展动能中,那些浅层次的是“快变量”,通常是营销、宣传等等。短期内,它们能够发挥一时的成效,但也会呈现不稳定和低门槛的特征。而深层次的内因则是“慢变量”,比如创新的技术等等,它们需要大量的投入,短期内也许看不到成效,但后期的复利效果会愈发明显,真正为企业提供长期发展能力。

TCL华星投建的t9项目,正是在“逆周期操作”中,紧紧锚定着“慢变量”,为未来行业的回暖积攒能量。如赵军所言,t9项目本身相较于市面上任何一条产线在若干个方面都具备后发优势,对于未来可能出现的市场变化和波动,在规划之初就做好了应对方案。

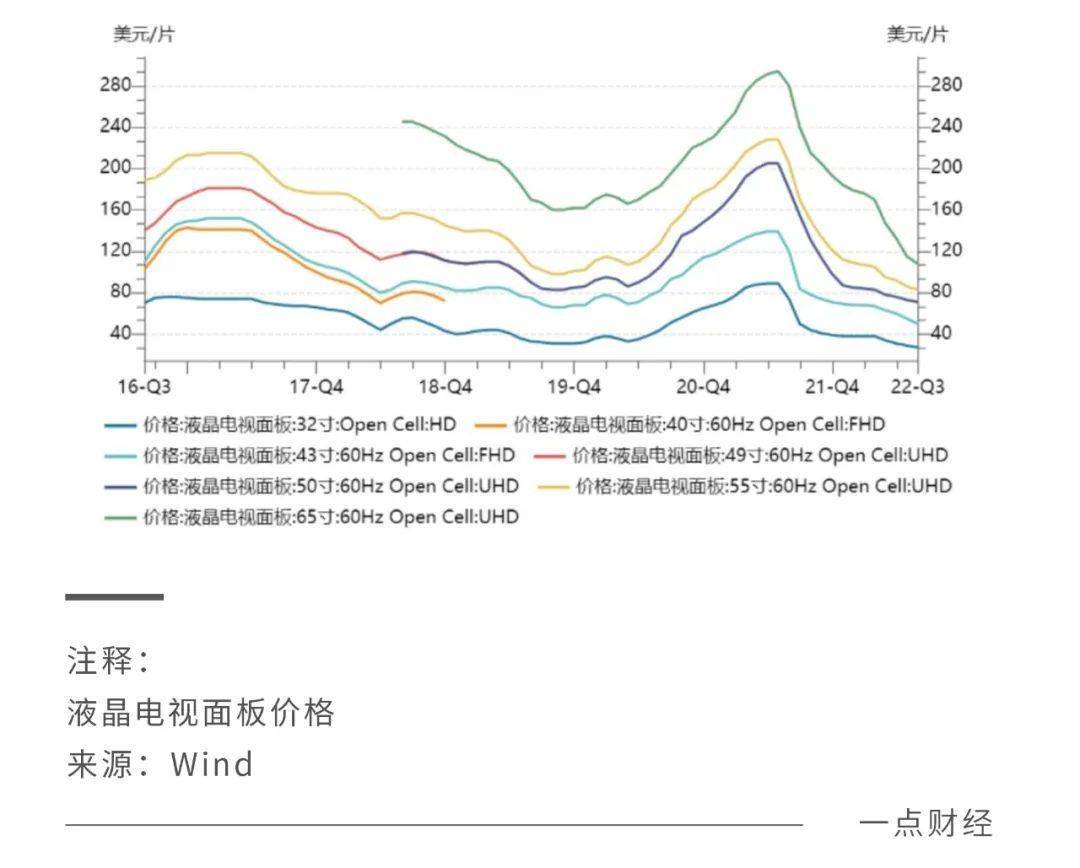

事实上,不少行业观察人员都表示,往后看国内面板行业的回暖并不遥远。根据Wind数据,今年Q3液晶电视面板赛道总体的确处于下行状态,但这也是源于前两年需求过度透支的影响。预计今年Q4市场会从筑底进入回暖阶段,市场供需关系在明年上半年或将形成比较稳定、健康的状态。

在市场回暖之前,对于国内众多面板企业来说需要稳固前行的信心。过去几十年以来,面板行业竞争呈现为“美国起源—日本发展—韩国超越—中国台湾崛起—中国大陆发力”的路径。随着韩国厂商逐步退出LCD,中国大陆的面板企业在全球LCD产能份额将超过70%,它们实际上正在迎来最好的时代。

当然,能否从时代中汲取到发展动力和红利,最终还是要取决于面板企业的态度。像TCL华星一样,积极应对行业变局,脚踏实地地用产品和技术创新来抓住机遇,才是正确的迎接未来的姿势。

信心就像黄金,实力决定话语权,长期主义是领先的源动力,一个都不能少。

这篇关于面板行业回暖前夜:TCL华星如何在“细分长坡”铺出厚雪?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!