本文主要是介绍基于Python的指数基金量化投资——指数基金偏离度计算,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

什么是指数偏离度

它是指数涨跌的快慢和偏离幅度指标。

当指数快速上涨,偏离度数据会迅速的向上偏离,当快速下跌时,偏离度数据会迅速的向下偏离。

而持续的上涨中出现下跌,偏离度就会急转直下,另一种持续的下跌中出现上涨,偏离度就会迅速上升。

指数偏离度的计算公式:100% × (当日指数 - N日平均指数) / N日平均指数;

其中N可以取5、10、20、30、60等值,就能反映出多少日的偏离度情况。数值越小反映的结果越趋近于瞬时变化,而数值越大反映的结果趋近于于平均变化。

指数偏离度反映的特征

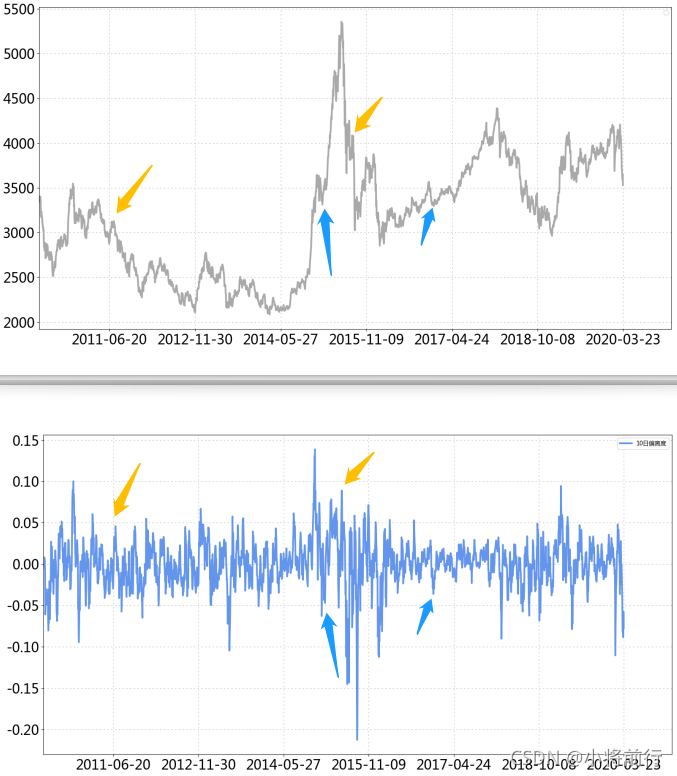

下面是沪深300指数60日偏离度和10偏离度的情况。

60日偏离度更能反映指数在一段时间区间内的变化,整体性更好,抖动较大,有助于了解指数的长期偏离走势,而10日偏离度更能反映当前指数的瞬时变化,独立性更好,抖动较小,有助于了解指数的短期变化走势。

指数偏离度反映的是趋势的变化,更适用在量化的趋势投资中,也就是右侧投资模式,并不适合左侧投资方式,后续会介绍微笑曲线的投资方式,微笑曲线就是一种左侧投资方式。

在小将看来左侧投资方式的胜率更大也更适合自己,但萝卜青菜各有所爱,大家按自己的投资策略来就行。

源码

import numpy as np

import pandas as pd

import matplotlib.pyplot as pltview_name = 'sh.000300'# (当日指数或收盘价-N日平均指数或收盘价)/N日平均指数或收盘价×100%index_info = pd.read_csv('./exportfile/indexDataAll/' + view_name + '.csv')index_data = index_info['close'].values[1:len(index_info['close']):1]

win_10 = 10

win_30 = 30

win_60 = 60

offset = 60

index_data_deviation_10 = np.zeros([len(index_data),1])

index_data_deviation_30 = np.zeros([len(index_d这篇关于基于Python的指数基金量化投资——指数基金偏离度计算的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!