本文主要是介绍万店时代新茶饮“封场围猎”,古茗赴港IPO以备战?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

联名爱奇艺热播剧《莲花楼》后,古茗下一个大动作是IPO。

1月2日,港交所文件显示,古茗控股有限公司(以下简称:古茗)向港交所提交上市申请书,联席保荐人为高盛和瑞银集团。

值得一提的是,蜜雪冰城也于同日向港交所递交了上市申请。一时间,两大头部品牌齐齐站到港交所门前。此外,茶百道去年8月已递表,沪上阿姨、霸王茶姬等中腰部品牌也相继传出上市消息。

新茶饮品牌扎堆IPO,资本化进程加速,预示着行业下半场的大门越来越挤,门槛越来越高,品牌资源拼不过,就很难站稳头部位置或者弯道超车。

那么,在这个竞争白热化的市场中,古茗的护城河是否足够宽?面对内卷,新茶饮品牌如何实现可持续的增长?

古茗×莲花楼快闪活动

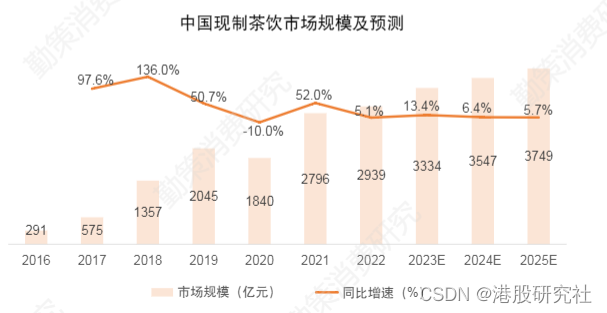

新茶饮赛道,规模效应是第一性原理

经历了近十年的高速增长期后,现制茶饮市场进入稳定增长的新阶段,市场增量空间越来越有限。

图源:勤策消费研究

在有限的增量空间内,行业竞争不可避免地加剧,尤其是如今行业连锁化率已经非常高,据灰豚数据不完全统计,连锁品牌在整个新式茶饮行业中所占市场份额约为90.8%,加盟模式约占全部连锁品牌的67.3%。品牌要守住既有优势,并进一步扩大市场份额,必然展开更加激烈的“内卷”。

最首要的就是“卷”规模。

正如今日资本徐新的经典论断:“当你喝咖啡的时候,想到星巴克和瑞幸,并不是因为他们咖啡最好喝,而是二者门店开得到处都是。”规模是所有新消费品牌最好的护城河。

一来,渠道规模形成供应商议价能力,以及支撑起自建供应链的开支,帮助品牌有效控制成本、把控产品品质。

供应链是新茶饮品牌如今竞争的重心所在,产品、价格、模式乃至门店布局都可以快速学习,但优质供应链代表的品质、效率非一日之功。比如,为了打造产品品质、成本优势,10年前,古茗创始人王云安就开始部署自配送模式,自建果园,搭建自有供应链。根据招股书,在冷链仓储及物流基础设施上,古茗目前有21个仓库,总建筑面积超过20万平方米。

而通过加盟模式形成的门店规模,是支撑供应链建立难以复制的规模壁垒的前提条件。从门店与物流来看,截至2023年底,古茗为9001家门店中超过97%的门店提供两日一配的冷链配送服务,2023年前三季度,经冷链配送的原材料货值约30亿。显然,这套供应链体系也进一步巩固了古茗门店经营的优势。

二来,用户规模支持品牌高效推陈出新塑造大单品,以应对替代品威胁。

原叶茶、轻乳茶、柠檬茶、酸奶等新品类层出不穷,新茶饮品牌在产品方面的创新越来越需要效率。

对此,古茗更是指出,下沉市场做的是熟客生意,更要“每天一杯喝不腻”。这要求品牌高效选择出最有效的用户信息,快速迭代出受欢迎的新品。而品牌市场份额越高,试错和反馈能力越强,出“爆品”的机会自然更大。

正是凭借超3600万名季度活跃会员的用户洞察,古茗在2023年前三个季度推出了107款新品,打造了季节性饮品“云雾栀子青”,推出后连续八周每周销量逾200万杯。通过定期推出新品保持产品吸引力,古茗2023年全年的平均季度复购率达到53%。

总之,“卷”规模的本质是筑高护城河,逐渐淘汰实力不足的品牌。而从行业整体发展来看,随着头部及中腰部品牌加快规模扩张,缺少成本与效率优势的玩家已经逐渐出清。(新开店数量与净增长之差反映出中小玩家集中倒闭的现象。)

图源:窄门餐眼

这也意味着仍在扩张路上的新茶饮品牌没有了“中间带”,开始“短兵交接”。根据相关资料显示,规模递增效应下的茶饮行业,SKU数量差异小和产品线同质化严重的问题越来越严重。部分新茶饮头部品牌几乎“周周上新”,如推出季节限定款、活动限定款产品,或是进行旧产品升级、口味改良、原材料升级等。

为了从加剧的竞争中突围,品牌在“卷”规模构筑内在竞争力的同时,也要花更多心思争夺消费者注意力。比如,频繁发起品牌联名活动。

“卷”品牌联名,一场有技术含量的抽卡游戏

过去一年,“古茗x天官赐福”、喜茶的“Fendi喜悦黄”以及奈雪的“范特西音乐宇宙”等新茶饮品牌联名活动如火如荼。

这种现象说明,伴随规模效应形成,古茗、喜茶、蜜雪冰城、奈雪的茶等头部新茶饮企业已经进入以品牌文化建设为核心,注重品牌和IP打造的时代。

图源:灰豚数据

正如美国学者伊丽莎白·科里德-霍尔基特在《微小的总和》一书中提出的,在当今社会,文化资本取代了物质商品成为社会地位的象征。品牌成为用来彰显个性和身份的文化资本,消费者不仅关注饮品口味,也在意包装和品牌符号是否符合自身个性化的偏好。

这一背景下,成功的联名活动总能吸引至少一部分精准的受众,突出者如瑞幸的酱香拿铁更是以“年轻人第一杯茅台”的方式出圈。

因此,新茶饮品牌愈发热衷于通过联名来“抽卡”。品牌联名,俨然变成了一项承接流量、客群转化的长期工作。比如,从《天官赐福》到《莲花楼》,古茗通过高频联名不断聚拢相应大热IP受众,并借此推广自己的新品。此次古茗就借《莲花楼》联名推广莲子新品“一念清心莲”,打造了“苏州快”“扬州慢”联名款套餐5款。

换句话说,新茶饮品牌也许不指望“一炮而红”,而是以资源优势“堆量”提升品牌声量。押对爆款固然是喜事,没押中也可以吸引一部分受众并借此打磨联名能力。这就像一个本身智商不低的学生,偶尔一张卷子考满分可能是意外,但长期“题海战术+复盘反思”的成果不会出乎意料。

从这次与《莲花楼》的联名来看,活动大热的背后,是古茗多年在活动策划、物料准备、宣传、服务及运营等方面的沉淀,已经转化为成熟的方法论。

于线下,除了赠品和门店活动,古茗在杭州大本营一比一复刻剧中莲花楼的快闪活动同样是捕获粉丝好评的创意。于线上,品牌和莲花楼IP相关的小游戏联动,让消费者通过游戏排名赢取限量版定制周边,以及后续各种“攻略”的二次传播,形成了联名活动的长尾效应。

联名周边和包装设计谁都能做,但是线上线下一体化运营的各种细节却没那么好复制。比如,线下对“暗号”抽奖这种看似简单的事,过去一年总有品牌“翻车”在门店服务端。

总之,那么多品牌案例告诉我们,品牌联名的资源池子里是可以抽中大奖的,但是得多抽,还得有方法地抽。像古茗、瑞幸这样“抽得多”又形成了自己成熟模式的品牌,不仅可以持续聚集品牌声量,也逐步构筑起品牌的护城河。

扎紧篱笆打好桩,做好持久战的准备

当然,建立起规模和品牌的护城河,不等于可以高枕无忧。

品牌都有生命周期,从成长期到成熟期会经历一个缓慢滞涨的阶段。也正是在这个阶段,在同一赛道上并跑的品牌会逐渐拉开差距。

那么,品牌如何穿越这个关键阶段?

首先,提升精细化运营的能力。

成熟期的新茶饮品牌不是靠某个单品的爆火带动品牌的发展,而是靠稳定高效的运营实现品牌的有机循环。要实现这一点,就必须将精益原则应用于整个企业运营和价值链之上,包括生产、供应链、销售等各个方面。

从招股书来看,古茗显然在打磨运营能力方面下了功夫。目前,古茗拥有超110人的产品研发团队,还有超过100名专业人士组成质量控制团队和超360人的督导稽核团队,来贯穿整个运营流程,包括产品开发、采购、仓储及物流以及门店运营。

同时,随着线上线下多触点引流,将用户引流至私域,古茗也在精细化会员运营方面发力。招股书显示,2023年第四季度,古茗的季度活跃会员人数超过3600万名。

值得一提的是,除了提升自己的“内功”,还有一点很重要:“少出错”。

企业是由个体组成的,是人就会犯错。有时候,让品牌超越或者领跑的机会不止自身优秀,也有竞对的失误。因此,少出错,也是从激烈竞争中突围的关键。

怎么少出错呢?

以战略眼光稳打稳扎。

一方面,要有策略地扩张。

古茗提出了一个“关键规模”的概念,即在单一省份的门店超过500家表示该地区具备了凸显规模效应的基础。

因此,古茗专注于关键规模的打造,尤其是向供应链可覆盖的范围扩张。截至2023年底,古茗已在八个省份建立超过关键规模的门店网络,这八个省份合计贡献2023年87%的GMV。

另一方面,要积草屯粮。

头部品牌纷纷冲刺上市,不仅是为了拿到扩张的资金,也是为了长期经营寻找一个资源充足的“蓄水池”。

从古茗的招股书也可以看出这一点,古茗提到,计划通过登陆二级市场,得以扩张门店网络;加强技术以提高运营效率;继续投资产品研发,优化并拓展产品矩阵;加强品牌建设和用户运营;加强供应链能力来进一步巩固护城河。

结语

正如哲学家詹姆斯卡斯提出的,世上至少有两种游戏,一种为有限游戏,另一种为无限游戏。

如今,新茶饮品牌以延续游戏为目的,已经转入追求可持续、高质量的新发展路线,要以战略眼光打赢持久战,更要耐心踏实打磨基本功。

这条路固然难走,却能走得最远,而且走着走着就没有太多同行者“挤”在路上了。

来源:港股研究社

这篇关于万店时代新茶饮“封场围猎”,古茗赴港IPO以备战?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!