本文主要是介绍雍禾医疗登陆港交所:连续三年实现盈利,行业野蛮生长隐患犹存,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

12月13日,雍禾医疗(HK:02279)在港交所挂牌上市。本次上市,雍禾医疗在全球发售9442.4万股股份,其中香港发售股份4721.2万股,国际发售股份4721.2万股,另有15%超额配股权。

值得一提的是,雍禾医疗在香港公开发售获约160.06倍认购。按照发售价每股15.80港元计算,假设超额配股权未获行使,雍禾医疗将收取的全球发售所得款项净额估计约为13.567亿港元。

上市首日,雍禾医疗以15.76港元/股的价格开盘,随后一度跌至15.66港元/股,跌破IPO发行价。而后,雍禾医疗的股价再度翻红。截至12月13日午盘,雍禾医疗暂报16.86港元/股,涨幅为6.71%,总市值为87.66亿港元。

连续三年实现盈利

本次上市前,雍禾医疗创始人、执行董事兼董事会主席张玉持有约42.66%的股权,IPO后对该公司的持股比例约为34.91%。按发行价计算,张玉对应的身价(持仓市值)将达到28.68亿港元。

据了解,雍禾医疗最早可追溯于2005年创立的雍禾植发,雍禾医疗则成立于2010年。2017年,中信产业基金斥资3亿元入股雍禾医疗,成为雍禾医疗的主要股东。时至今日,中信产业基金(中信证券)仍是前者的第一大机构股东。

本次IPO,雍禾医疗引入10家知名基石投资者,包括NCC Fund、清池资本、Hudson Bay、礼来亚洲、易方达、WT Capital等,合共认购约7.55亿港元的股份,占雍禾医疗本次发行股份的49.98%份额。

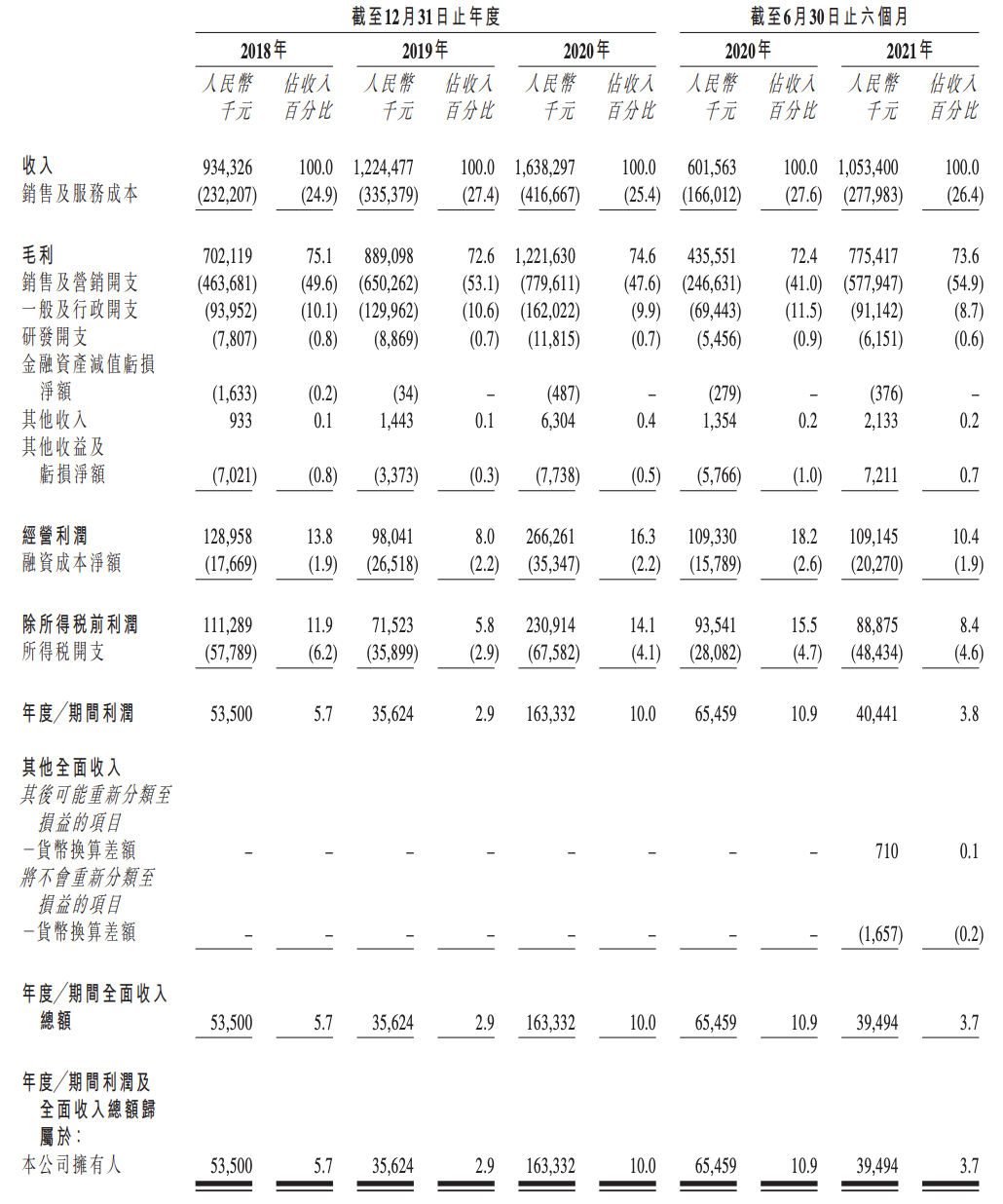

财务方面,2018年、2019年和2020年,雍禾医疗的营业收入分别为9.34亿元、12.24亿元和16.38亿元,对应的净利润分别为5350.0万元、3562.4万元和1.63亿元,期内均保持增长态势。

据了解,雍禾医疗的收入主要来自提供植发医疗服务。2018年、2019年、2020年以及2021年上半年,其来自植发医疗服务的收入分别为9.18亿元、11.98亿元、14.13亿元和7.90亿元,占总收入的比例分别为98.3%、97.8%、86.2%和75.0%。

雍禾医疗在招股书中援引弗若斯特沙利文的资料称,按2020年相关服务产生的总收入计,该公司是中国植发医疗服务市场及医疗养固服务市场规模最大的企业,分别占有10.5%及4.3%的市场份额。

根据弗若斯特沙利文的资料,在中国所有毛发医疗服务提供商中,按于2020年底的注册医生人数、2020年底的运营中医疗机构数量以及2020年的就诊植发患者人数计,雍禾医疗排名第一。

入局企业达到2.8万家

2018年、2019年和2020年,雍禾医疗的每名患者平均花费分别为2.61万元、2.78万元和2.79万元,消费水平可见一斑。雍禾医疗还称,“我们通常向普通级服务患者收取2万-3万元,优质级收取5万元,向接受‘雍享’服务的患者收取10万元。”

根据招股书,雍禾医疗2020年95%以上的患者选择了普通级服务,3.6%的患者选择优质级服务,0.5%的患者选择贵宾级服务。与之对应的是,雍禾医疗2020年接受普通服务的患者为4.85万人。

据雍禾医疗介绍,于2020年,该公司拥有11%的市场占有率,植发医疗服务所产生的收入超过行业第二名和第三名的总和。招股书显示,其2018至2020年植发患者的总人数分别为3.5万人、4.3万人和5.07万人。

值得关注的是,雍禾医疗所在的植发市场十分广阔。弗若斯特沙利文报告显示,于2020年,中国共有约2.509亿人患有脱发,其中男性1.635亿。中国健康促进与教育协会公布的数据也显示,受脱发问题困扰的中国人近2.5亿,平均每6人中就有1人脱发。

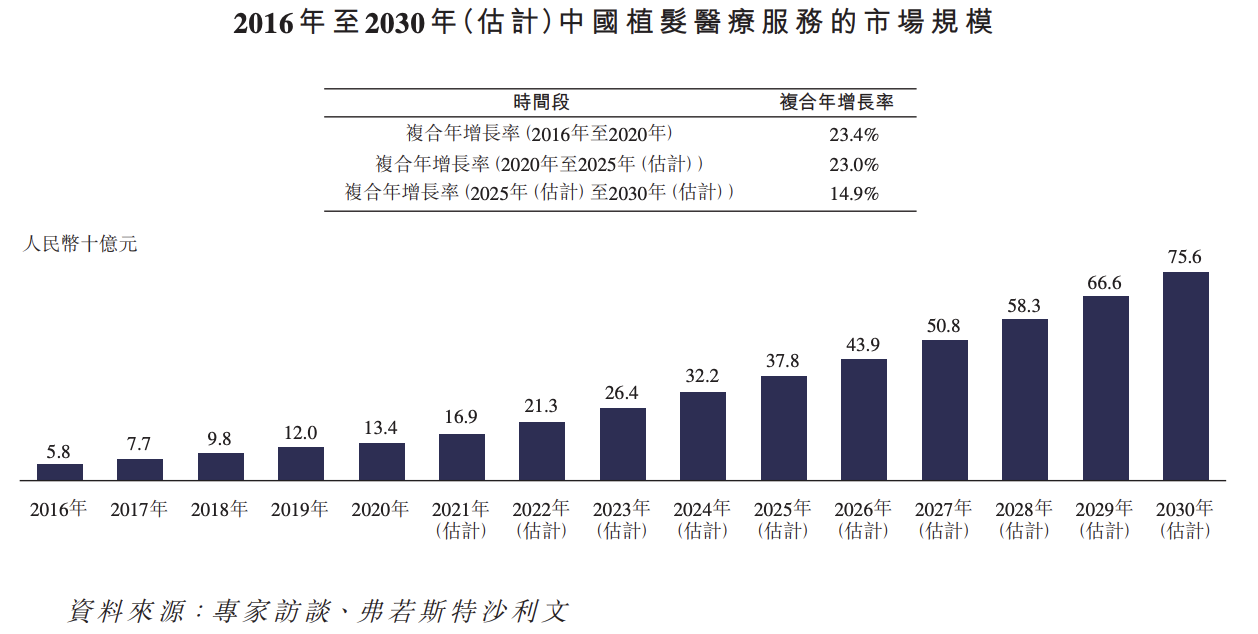

根据弗若斯特沙利文报告,2020年中国的毛发医疗服务市场为184亿元,预计到2030年将达到1381亿元。其中,植发医疗市场在2020年的规模约为134亿元,预计将以18.9%的复合年增长率发展,到2030年将达到756亿元。

当然,入局者也不少。除了雍和医疗外,新生植发、碧莲盛、大麦植发等也在抢占这一市场。其中,碧莲盛背后还有一家上市公司——福瑞股份(300049.SZ)。其中,新生植发、碧莲盛均有上市的打算。

天眼查提供的数据显示,我国目前共有近2.8万家植发养发相关企业。其中,个体工商户占比为84%。按地区来看,广东省的植发养发相关企业数量最多,超过4000家,占全国相关企业总量的15%。

行业野蛮生长隐患犹存

与在线教育相似的是,植发领域的营销有过之而无不及。此前,好头发创始人徐峰曾表示,公立医院的植发科室利润率在60%-70%;私立医院为40%-50%,而大型连锁机构利润率仅20%左右,巨大的差异主要受店面数量和营销成本的影响。

以雍和医疗为例,其2018年至2020年的2018年至2020年的销售及营销开支分别为4.64亿元、6.50亿元、7.80亿元,分别占当期总收入的49.6%、53.1%和47.6%。其中,用于品牌广告及效果广告开支费用分别为1.78亿元、3.65亿元、3.82亿元和3.15亿元。

相比之下,雍禾医疗2018年至2020年的研发开支分别为780万元、890万元和1180万元,占当期总收入的比例分别为0.8%、0.7%和0.7%,均不足1%。以此计算,雍禾医疗的营销费用约是同期研发开支的62倍、75倍、68倍。

智慧芽数据显示,雍禾医疗关联公司北京雍禾医疗投资管理有限公司和北京雍禾植发技术研究院共拥有植发相关领域专利申请13件,其中有效8件,技术聚焦毛发检测仪、植发打孔器、毛囊提取针头等植发相关技术。

根据智慧芽数据进一步分析,国内的“植发”技术发展迅速,专利累计有近700件,从2013年开始呈现快速增长趋势,2020年植发相关专利申请量是2013年的11倍。这代表着,植发的技术竞争十分激烈。

伴随着跑马圈地,植发领域的乱象丛生。据21世纪商业评论此前报道,复旦大学附属华山医院皮肤科副主任吴文育认为,植发属于医疗行为,必须在正规医疗机构进行,“目前的问题主要存在于机构的医疗资质以及手术相关医护人员的资质。”

中日友好医院毛发医联体负责人杨顶权则称,“第一是非皮肤科医生操刀,认为只要是头发就能种;第二是认为一种定终生,后续不需要再进行养护;第三是技术不过关;第四是在宣传上过度夸大新技术,误导消费者。”

事实上,雍和医疗就是监管罚单的常客。据贝多财经不完全统计,雍禾医疗以及其旗下植发门诊部因广告违法行为合计遭到处罚的次数达到26次。同时,还有部分门诊部因任用未取得医疗美容主诊医师资格的医师单独为患者开展医疗美容活动而遭到处罚。

招股书显示,于往绩记录期间,雍禾医疗因未有遵守《中华人民共和国广告法》或《医疗广告管理办法》的若干独立不合规事件而被相关政府机关罚款的事件发生。其中,仅2018年就因7起广告违规被监管部门罚款280万元。

雍禾医疗称,2019年和2020年公司也有数起类似的广告不合规事件,但没有产生重大罚款开支。但贝多财经发现,这一情况与事实并不相符,该公司关联的罚单屡见不鲜,多数和医疗广告涉嫌违法有关。

这篇关于雍禾医疗登陆港交所:连续三年实现盈利,行业野蛮生长隐患犹存的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!