本文主要是介绍降价促销增收不增利,小牛电动能否借智能化战略顺利上位?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

一直以来,一季度都是电动自行车销售的淡季。国内几大电动自行车,雅迪、爱玛也好,小牛电动也好,在一季度销量最为疲软,但今年的小牛电动好像和以往不太一样。

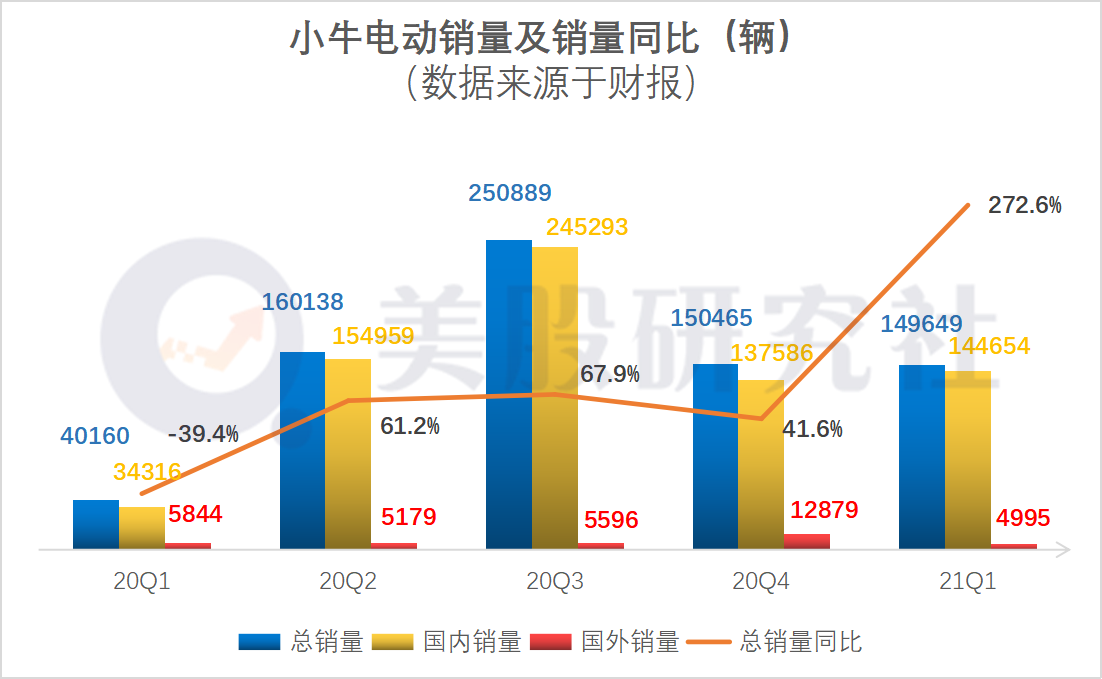

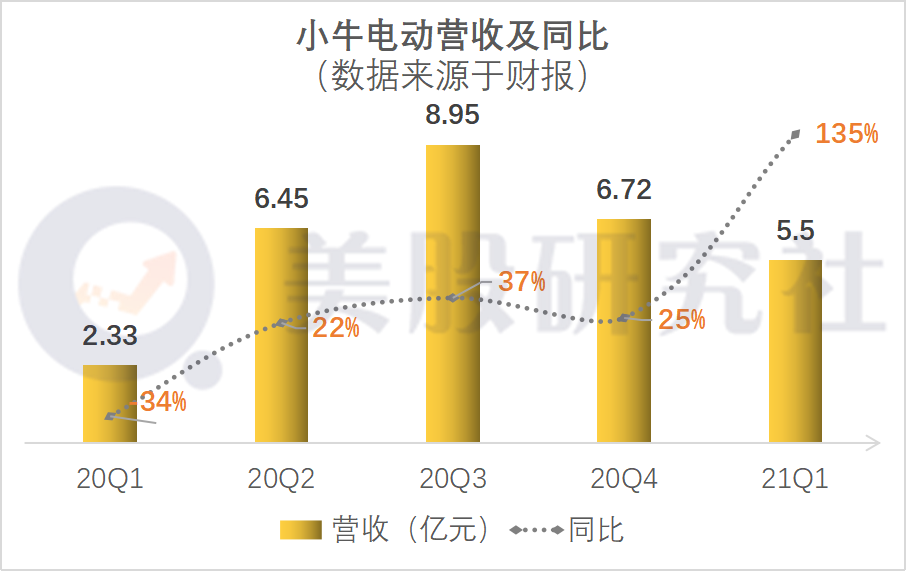

北京时间5月17日,小牛电动发布了第一季度财报,财报显示实现营收5.47亿元,同比增长135%,超出市场预期,电动车总销量为149649辆,净亏损收窄为540万元。或受亏损影响,财报发布后,小牛电动盘前股价跌超4%。

在电动踏板车销售淡季,小牛电动为何能实现销量和营收的翻倍增长,完全没受季节因素影响么?销量翻倍为什么仍然亏损?小牛电动未来的市场打法,又是怎样的呢?

降价拉动销量实现营收翻倍增长,增收却不增利

我们先来看看详细的财报数据,一季度小牛实现销量149649辆,同比增长近三倍,国内销量144654辆。在销量增长背后,小牛电动主要通过降价手段拉动了销量。

据行业调查,一季度制造电动踏板车零件需要的铜、胶等原材料持续上涨,给生产方带来压力。某自行车零配件生产商透露称,今年1、2月份,零件涨幅与去年同期相比上涨了至少56%。

零件价格上涨,导致多个电动车品牌发布涨价通知,部分有较强议价能力的品牌电动车价格涨幅在5%至10%之间,而小牛电动一如既往的,采用牺牲利润刺激销量的方法。

据小牛自己计算,一季度在中国市场,电动踏板车的平均售价同比下降27%,主要对G0和G2车型进行了降价,降价后的小牛电动在一众涨价的电动车中更显突出,因价格优势,得到消费者青睐,是小牛电动在淡季中突破的重要原因。

另外,销量增长也离不开营销的推动,在一季度迎来我国新年,小牛电动的牛字呼应牛年春节,顺势推出广告宣传活动,这方面营销费用增加2000万,广告效果体现不错。销量大增使小牛一季度实现了5.5亿元的收入,同比增长135%。

尽管总销量上升抵消了产品单价下降的部分影响,小牛电动依然录得亏损。我们发现,小牛Q1降价的G系列车型,本就是低价档,是小牛电动抢占下沉市场的“良药”。在2020年,小牛就是靠G系列突破了销量瓶颈,达成了16.85万的销量。

在本就低价的基础上再进行价格下调,利润空间大幅受限,小牛电动自己也说,G0和G2的低利润模型使销售利润减少了约4%。所以能够实现翻倍增收也无法像N\M\U系列带来足够的利润,亏损问题在所难免。不过与去年同期亏损的2600万相比,一季度至亏损540万,亏损幅度相对收窄,这场淡季的价格促销活动还算胜利。

值得注意的是,一季度小牛在中国共扩张300家门店,达到1916家,是国内市场销量带动整体电动车销量的基础,国内市场是业务增长支柱,但在国外小牛也没有停止扩张,增加了7家高级商店,但销量还是缩水了。

运输受阻跟美元贬值拖累海外销量,小牛借提价刺激后续营收增长

本季度小牛电动也披露了海外市场销量,数据显示实现销量4995量,同比环比均明显下滑。在营销力度上其实并没有落后中国市场,一季度小牛在ins和脸书上积极互动,与纪录片合作加大品牌宣传,还官宣了Formula E世界冠军科斯塔成为官方新大使,但营销效率并未过多体现在国际市场的销量上。

小牛的首席财务官解释称,很重要的原因是一季度持续的全球运输瓶颈,导致订单无法发货。在今年3月,苏伊士运河确实发生了严重的堵塞,许多船只被推迟或取消,导致无法按时交付货物,在4月份这种情况已经开始好转。

另外,一季度的美元贬值也对小牛的销量有所影响,美元贬值使小牛出口的价格显得相对昂贵,影响消费者的选择。

随着国外运输规则越来越严格,小牛的出海也越来越艰难。由于集装箱的短缺,装有锂电池的电动车被视为有危险性的货物,运输公司对此加收关税,因此小牛一季度的成本支出也明显提高了,小牛的分销商正在采用把电池和车辆分开出货的方式来减小成本,降低出海成本。小牛表示这种情况将会延续到二季度和三季度。

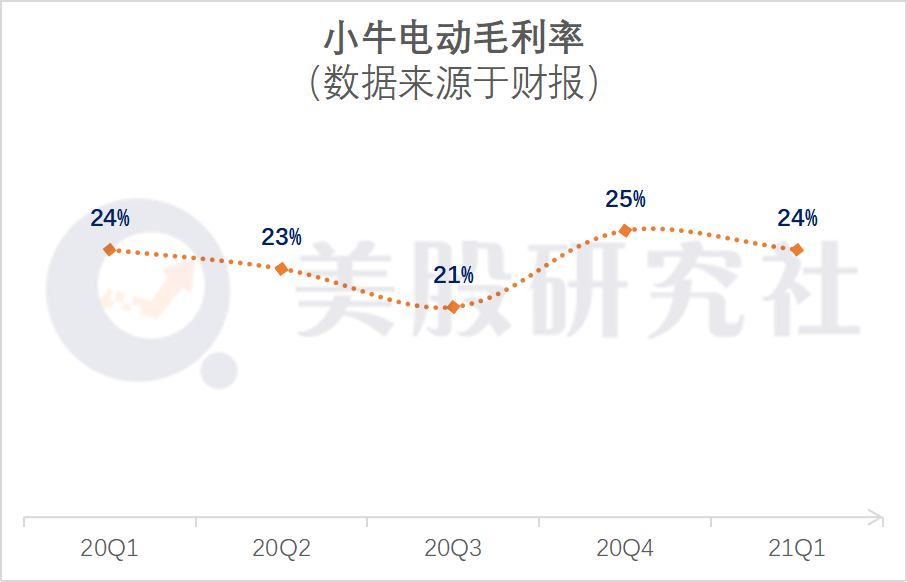

从毛利来看,目前国际运输增加的成本对整体毛利率影响不太大。据财报显示,一季度小牛电动的毛利率约为24%,毛利率水平也较为稳定。与同业相比,市场份额第一的雅迪,毛利率为10%左右,爱马台铃的毛利率也无法达到20%的水平,这方面小牛还算保有优势。

不过随着国内政府补助越来越少,国际成本持续增加小牛也准备提价,预计将单价提高100-300元。为了更好平衡平均售价,小牛推出了F0模型价比G0高200元。

其实涨价未必会影响未来的销量,从行业价格来看,整个行业都在涨价。随着新国标《电动自行车安全技术规范》时间节点的不断逼近,存量超标车型均需要更换为符合新国标的车型。

据前瞻产业研究院数据显示,我国两轮电动车保有量在3亿辆以上,其中存在新国标替换需求的超标车约1亿辆。预计2021~2024年,新国标驱动的电动两轮车增量分别有1500万辆、2500万辆、3000万辆和2500万辆。

需要更换的电动踏板车存量市场很大,消费者将不得不接受涨价的电动车。

为此更好适应存量市场的需求,刺激消费,小牛电动也在积极发布新产品,拓展业务网络。小牛电动在财报电话会议上表示,他们未来将进一步优化产品线。

瞄准智能化战略,小牛电动成为城市微出行第一品牌还很难?

小牛的财报电话会议表示,针对海外市场,正在完成摩托车RQi的商业化版本,是时速可达到160 km / h的山地摩托车,针对国内市场,会增加一个全新的MQi。主要是通过IoT技术将带有导航功能电动车通过显示屏能够连接手机,充满智能色彩。

我们能看到小牛为满足消费者的多方位需求,正在扩大产品矩阵刺激消费,在产品研发上也丝毫不吝啬。据财报显示,小牛一季度的研发费用增长了12.6%。

在2021年的新品发布会上,小牛推出了电动滑板车在内的10款战略产品,小牛的CEO李彦也宣布,公司将进入“NIU2.0”时代,以年销量600万台为战略目标,向城市微出行第一品牌贴近,未来公司将主要聚焦在短出行、微出行,满足城市通勤、骑行玩乐等场景。

其实单从销量上来看,年销600万的目标离第一品牌额距离还是有点遥远,因为2020年底,雅迪已经能实现1000万的年销量。另外小牛似乎是想靠电动车智能化,作为向上发展的突破口,恐怕也要面临激烈的竞争。

九号电动车已然高调入局,推出了包含RideyGo 2.0RideyFun智控系统,全新自研控制器,九号云电系统等一些智能技术,融合进电动车品牌。台铃也发布了两款超智版智能电动车,搭载了智能语音交互系统,NFC近场通讯系统,及生态app等应用。

除了传统电动车企业,做共享单车的哈啰也做起了智能电动车的生意。今年4月,哈啰发布了适用于电动自行车的超联网车机系统,可以实现手机和电动车的连接。

对于消费者来说,智能电动车有多种选择,最终消费达成除了基于对品牌的好感度,更重要的还是性价比。而且,更实际的是,从两轮电动车用户目前使用习惯来看,智能电动车要突破电动车的范畴,成为主要出行方式仍需时日,连符合新国标的电动车都没来得及换,价格更昂贵的智能电动车或许难成为第一消费选择。

结语

在原材料上涨和销售淡季的影响下,小牛电动本季度的销量还是较为乐观,海外市场销量下滑也仍有机可解,小牛电动有望迎来二三季度销售旺季。凭借新增的产品线营收或许能维持高速增长,不过小牛电动在产能上仍无法与雅迪、爱玛、台铃等老牌电动踏板车相比,想做微出行第一品牌的理想还似乎有些遥远。

随着九号电动、哈啰单车的入局,智能电动车的发展让行业竞争环境更加不轻松,在这个庞大的电动踏板车存量市场,消费者的可选择性越来越多,如何提高性价比的同时维持利润,这或许是小牛电动当下解决的重点。

本文来源:美股研究社,转载请注明出处。

这篇关于降价促销增收不增利,小牛电动能否借智能化战略顺利上位?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!