本文主要是介绍降本增效亏损收窄,快手守得云开见月明?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

快手CEO程一笑曾说:“我们创造的社会价值主要体现在效率提升上。我们做的短视频、直播、分发,都是把供给端和需求端更好地、更高效地进行匹配,以提升信息交互的效率。”

效率是短视频时代的关键词之一。去年9月底以来,快手宣布组织架构调整,从职能型架构向事业部制架构转型,以期提高组织效率,实现降本增效的目标。

快手的调整成效如何?3月29日港股盘后,快手科技发布了2021年全年业绩,港股研究社从其年报出发一探究竟。

广告业务成支柱,品牌电商创增量

根据财报,快手2021年全年总收入达人民币811亿元,同比增长37.9%。

此前,根据哈富证券统计,有四家机构对快手2021年业绩做出预测,范围在797亿至799亿之间。从实际财报数据来看,快手21年实际营收超出机构预测。

来源:哈富证券

具体分析快手营收高增长原因,从业务上看:线上营销服务(广告业务)、直播和其他服务(含电商)的总收入贡献占比分别为:52.6%、38.2%和9.2%。

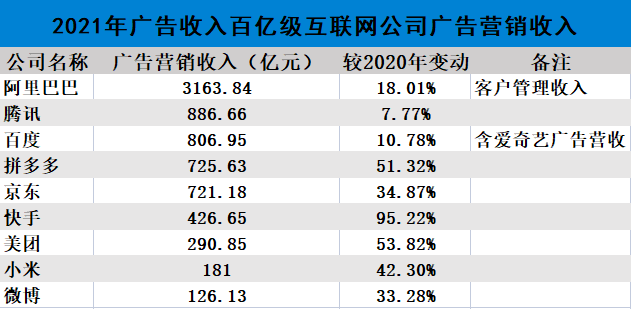

首先,线上营销服务(广告业务)为快手第一大收入来源,该业务板块全年收入同比增长95.2%达427亿元。

广告业务对快手营收的贡献显著上升,占总收入比从2020年的37.2%升至52.6%。

与此同时,快手21年广告收入增速是广告收入百亿级公司中第一:

数据来源:相关公司投资者关系

广告业务的快速增长主要原因是快手磁力引擎在2021年提出的“新市井商业”价值定位。当时,快手表示要形成公域有广度、私域有粘性、商域有闭环的商业生态。

目前从成效上看,2021年,快手上的广告商数量同比增长超60%,广告系统和产品的迭代获得更多品牌广告主的青睐,快手全年品牌广告收入实现超150%的同比增长,增幅超越线上营销整体收入增速。

尽管线上营销服务高增长,但仍有一些风险:第一是2022年疫情再次反复,可能会对互联网行业的广告收入造成一些影响。

另外,上证报曾报道,2021年11月字节跳动商业化产品部内部确认,过去半年字节跳动的国内广告收入停止增长。随着新增流量获取难度上升,快手也会面临这样的问题。

对快手营收贡献第二大的是直播业务,2021年,直播业务收入为310亿元。其中,直播业务运营效率在第四季度提升,2021年四季度,快手付费用户平均收入同比增长17.2%达60.7元。

另外,快手直播业务运营的改善还体现在电商业务上。

快手电商业务为总营收增长提供了新增量。2021年,快手全年电商交易总额(GMV)达6800亿元,同比增长78.4%。

根据财报,品牌成为快手电商业务快速发展的推动力。四季度,快手品牌自播GMV达到一季度的九倍以上。截至21年底,平台入驻服务供应商超过500家。

快手直播电商业务收入的提升也来自于活跃电商主播数量的增长。2021年,快手上电商内容的总用户时长增长超50%。

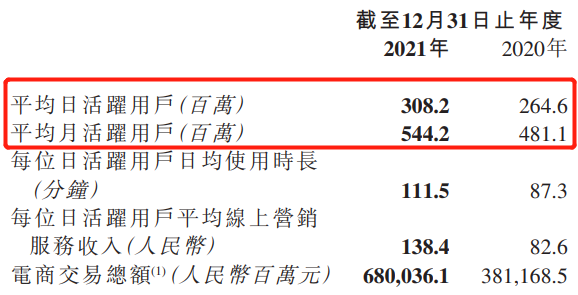

总体来看,线上营销服务和电商业务的增长都离不开用户增长。2021年,快手DAU达3.08亿,同比增长16.5%,同时MAU年增长超1亿。

加码内容与社区,降本增效成效几何?

2021年,快手全年净亏损为188.5亿元,2021年快手净亏损率由198.44%降低至96.3%。

亏损的主要原因是快手继续进行了几项战略投资。

首先是对内容的加码。为了使内容板块更加多元化,2021年,快手体育先后与包括CBA联赛、NBA联赛、东京奥运会、北京奥运会官方在内的多项赛事签约。

数据来源:快手商业洞察、新浪网、东北证券

另外,为加强内容精细化运营,快手还推出了“快手星芒短剧”、“快手新知播”等内容板块。截至2021年底,“快手星芒短剧”已孵化出240部独播订制作品,其中超百部播放量破亿,吸引大量来自较高线城市的女性用户。

四季度,快手的总流量(平均日活跃用户乘以每位日活跃用户平均使用时长)同比增长57.6%。丰富的内容供给推动了社区生态活跃度和用户粘性持续增加。

事实上,内容精细化、多元化运营是短视频行业的趋势。抖音去年也联手汽水音乐发力音乐内容领域,还提出了“春雨计划”等。

2022年2月21日,据36氪报道,快手还签下了欧冠版权,证明了强化内容优势的战略将继续进行。

第二项重大战略是磁力引擎提出的“新市井商业”。

快手的短视频和直播内容生态为用户社区发展提供了基础,社区中海量的用户也建立起不可忽视的商业场和生意场。为此,快手产品页面布局进行了8.0版本升级的调整,快手的发现页、精选页、关注页和主页,对应传统市井中的市集、商街、社区和店铺,更加注重公私域的融合。

新市井生态能够增强快手用户粘性,同时为品牌营销带来更多机会。而品牌在平台上的发展决定了快手商业化能力的上限。

从具体案例来看,2021年9月,快手为小鹏P5量身打造的超级发布会重磅上线,活动总曝光量突破4亿,发布会直播总观看量超1400万。

反映到财报中,就是线上营销服务业务全年收入同比增长95.2%。

总体而言,不管是丰富内容还是打造“新市井商业”生态,资金投入必不可少。从营销开支上看,由2020年的266亿元增长66%至2021年的442亿元,很大一部分成本增长来自战略投资。

成效同样明显:根据财报,快手每位日活跃用户日均使用时长由2020年的87.3分钟增长至2021年的111.5分钟。

同时,快手每位日活跃用户平均线上营销服务收入由2020年的82.6元增长至138.4元,快手挖掘自身存量改善盈利能力效果显著。

最后,根据财报内容,快手还针对海外市场进行了更多战略布局。2021年下半年以来,快手海外市场DAU、用户使用时长和留存率等保持提升。2021年,快手销售及营销开支增长的原因也包括海外市场业务拓展开支增加。

随着互联网行业的人口红利见顶,各家公司都需要通过战略投资,挖掘新业务的增长潜力。

根据相关财报,美团2021年调整后净亏损为155.7亿元。据每日经济新闻报道,美团曾表示其在社区零售领域的仓储物流投入相当于在建设一套新的次(两)日达物流系统。而B站2021年未经调整的亏损将近68亿元。为了实现内容破圈,寻找新增量,B站应用和品牌相关的渠道和营销费用持续增加。

除此之外,尽管多项战略使快手投入较多资金,但2021年快手的亏损却在收窄:四季度,快手经调整净亏损额35.69亿元,较三季度的46.16亿元收窄22.7%。经调净亏损率为14.6%,较上一季度的22.5%改善7.9个百分点。

亏损收窄或许主要得益于快手21年聚焦降本增效,改善了运营效率。

从第一到第四季度,快手销售及营销开支呈持续下降趋势,销售费用占比分别为68.5%、58.9%、53.8%和41.9%。销售费用绝对值环比持续降低,说明快手的竞争格局出现了边际成本改善。

效率的改善体现在快手的毛利率上。自2018年以来,快手毛利率持续上升,由2020年的40.5%进一步提高到2021年的42.0%。

另外,虽然亏损仍然不可避免,但快手暂无资金压力。根据财报,到2021年12月31日,账面上有364亿元现金及短期存款,还有股票或者类似股票等金融资产88.4亿元,暂无短期有息负债,负债主要是应付账款及票据。

结语

《哈佛大学图书馆管训》中提到:投资未来的人是忠于现实的人。

对于短视频行业来说同样如此,在互联网整体红利见顶的当下,短视频的未来在于对内挖掘存量价值,对外用熟悉的模式开拓新增量市场。

快手在2021年提出的“新市井商业”充分利用了自身社区用户生态优势,加码内容将持续提高用户粘性。而针对海外业务逐步开展广告、电商等变现模式的探索,有效实现了降本增效的目标。

2021年业绩公布后,多家机构给予乐观预测:国泰君安指快手事业部制转型增强公司运营及变现能力,维持“增持”评级。天风证券称快手收入利润全面超预期,广告与电商业务高速增长,亏损率收窄明显。按照P/S来看,快手当前市值对应2022-2023年P/S分别为3.3x/2.6x/2.3x,维持“买入”评级。安信证券则表示预计2023年快手将初次实现季度扭亏,给予2023年3xPS,目标市值3555亿元,目标价103港元,维持“买入-A”评级。

随着降本增效持续进行,快手应尽快实现盈亏平衡的目标,提振投资者信心,对机构的乐观估值作出回应。

来源:港股研究社

这篇关于降本增效亏损收窄,快手守得云开见月明?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!