本文主要是介绍微金时代帮您在疫情下选择正确的还款方式,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

全国,被疫情笼罩了整整一个多月。很多人的生活被打碎,犹如一地鸡毛!但是黑天鹅终会飞走,而这一场疫情终将烙印在记忆,回望这一个月,工厂停工、小区封闭、物流停滞、航运暂缓、商业停摆、经济失血,在这样的疫情冲击下,我们岂能独善其身?作为房奴、车奴、孩奴的我们犹如泰山压顶被压得喘不过气来,每月的房贷、车贷、学费等等怎么这么多?

做房奴的我们为什么会觉得痛苦?主要原就是买房没有量力而行、没有选对还贷方式、再加上当前的疫情使得我们收入减少。那么到底该如何选择房贷还款方式?具体的房贷还款方式有哪些呢?今天小编就为大家认真分析下主要的还款方式。

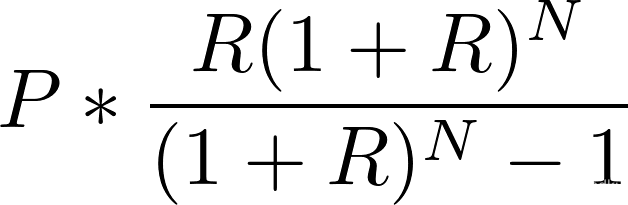

- 等额本息还款

这种还款方式是我们生活中最常见的,也是银行默认的还款方式。采用这种还款方式,每月还相同的数额,对借款人来说,操作相对简单,每月承担相同的款项也方便安排收支。尤其是收入处于稳定状态的家庭,买房自住,经济条件不允许前期投入过大,可以选择这种方式。公务员教师等职业属于收入和工作机会相对稳定的群体,很适合这种还款方式。但是,它也有缺陷,由于本金归还速度相对较慢,占用银行资金时间较长,还款总利息较高,好像突然明白银行为什么把它作为默认还款方式了,哈哈。那么我们每月的还款额度又是如何计算出来的呢?要弄清楚每月还款额需要先认识下“贷款三剑客”。

这三位“兄台”决定了你每月的还款额度,按照计算公式您的每月还款额如下所示:

P:贷款本金 R:月利率 N:还款期数

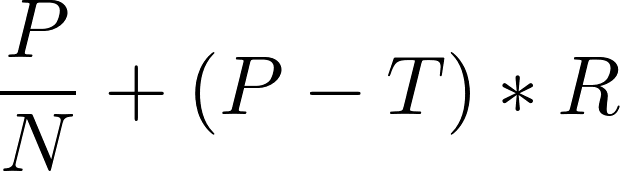

- 等额本金

第二种还贷方式 等额本金这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。这种方式很适合目前收入较高,但是已经预计到将来收入会减少的人群(比如有些中年人)。等额本金的月还款额公式如下所示:

P:贷款本金 R:月利率 N:还款期数 T:已归还本金累计额

以上是我们房贷按揭最常用的两种还款方式,那我们到底该选择哪种呢?这里我们以案例的形式来说明。

假设案例一:A买房贷了100万,选择还款期限30年,用的是公积金贷款,我们通过计算来看看等额本金和等额本息的区别

等额本金:

30年的贷款利息是48.88万元,第一个月需要偿还本息是5486.11元,最后一个月需要偿还本金是2785.30元;

换句话说,第一个月还款压力比较大,需要还款5K多,但月还款额是随着时间减少的,到最后一个月,还款只有不到3K元;

等额本息:

30年的贷款利息是56.67万元,比等额本金多了77887.82元,每个月需要还4352.06元,前期的还贷压力相对会小很多;

假设案例二:Q买房贷了100万,选择还款期限30年,用的是商业贷款,我们通过计算来看看等额本金和等额本息的区别;

等额本金:

30年的贷款利息是91.06万元,第一个月需要偿还本息是6861.11元,最后一个月需要偿还本金是2790.05元;换句话说,第一个月还款压力比较大,需要还款6K多,但月还款额是随着时间减少的,到最后一个月,还款只有不到3K元;

等额本息:

30年的贷款利息是73.71万元,比等额本金多了173500元,每个月需要还5307.26元,前期的还贷压力相对会小很多;

经过计算,同样100万贷款,30年公积金贷款和20年商业贷款,还款利息和月供是不相上下的,相差较大的是10年的杠杆年限;

以上就是我们为大家提供最常见的两种还款方式的的直观比较,希望对即将成为“房奴”的小伙伴有所帮助。

这篇关于微金时代帮您在疫情下选择正确的还款方式的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!