2019独角兽企业重金招聘Python工程师标准>>>

为什么退休金是靠不住的

作者: 阮一峰

我以前在高校工作,很多老师最关心一件事,就是何时退休。

现在有很多消息,官方渠道都透露,退休年龄将推迟,具体方案很快就会出台。一个人以后要工作更长的年限,才会退休。

表面上,这是因为人的寿命变长了,可以工作到更老。但是,直接的原因是人口老龄化加速,退休人口越来越多,活得越来越长,我们国家的养老金不够了。公开的报道这样写道:

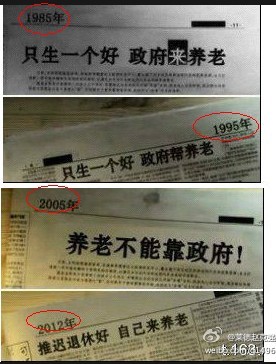

“2016年2月,人社部部长尹蔚民称,2015年底全国养老的平均支付能力达到17个月。其中,黑龙江、吉林、青海、河北等8个省份的可支付月数低于10个月。黑龙江的可支付月数仅为1个月。”

这就是说,如果没有新的钱进来,全国的养老金在17个月后就会发放光。当然,这种事情不会发生,因为法律规定,每个月发工资的时候,个人和单位都要向政府缴纳养老保险,具体比例由各省自行决定。以上海为例,单位缴纳个人工资的20%,个人缴纳工资的8%。所以,每个月都会有新的资金进入养老基金。

但是,这等于是用现在还没退休的人的养老金,发给已经退休的人。如果就业人口一年比一年多,这种方法可以奏效。我们国家的现实却是,青壮年劳动力正在一年年变少,每月新增的基金已经快要不够发放了。

“《中国社会保险发展年度报告(2015)》显示,黑龙江、辽宁、吉林、河北、陕西和青海六省份的城镇企业职工养老保险基金当期收不抵支,并且,个人账户基金从2014年的5001亿元下降到3274亿元。”

上面报道的意思是,六个省的养老基金已经收不抵支了。全国养老金的整体状况也很严峻,未来必须有大量资金注入,才能弥补缺口。

所以,一定要推迟退休,而且必须尽快地实施,原因就很清楚了。因为只有到了法定退休年龄,你才能领养老金。哪怕只是推迟一年退休,全国因此省下来的养老金就是一大笔钱,至少几千亿。

我在这里不是想讨论,推迟退休是否正确,或者养老金制度设计得好不好,只是想提醒读者,我们面临的现实。

未来,很可能过了65岁,你的头发白了、眼睛花了、牙齿松了,还不得不朝九晚五地上班,为别人打工。就算现行的养老金制度能够保持到你退休时,你拿到的养老金也很可能由于通货膨胀,而变得非常微薄。这种前景只要想一想,就会觉得不寒而栗。

大多数人之所以工作,不是因为热爱工作,而是因为这样可以挣到钱,可以有保障,得到安稳的退休生活。但是这一切看上去很难实现了,如今你必须忍受着疲惫,工作更多年,到头来发现,你的养老并没有保障。

台湾是一个现成的例子。它是世界上生育率最低的地区之一,所以他们的养老金早就不够用了,破产在即,不得不立刻改革,减少养老金发放规模。台湾年轻人的薪水并不高,台北房价却直逼香港东京,现在养老金又要减少,年轻人的郁闷和绝望可想而知。一个台湾网友给出了三条对策。

上策:要求改变制度设计,每一代人自己养自己,让有钱的老人补贴没钱的老人,不要拿下一代的钱发给上一代人。

中策:移民,彻底脱离这个制度。自己出不去,也要让下一代出去。

下策:如果走不了,就不要生育,并且拼命地挣钱和存钱。同时,支持安乐死合法化,因为未来很可能,你的钱都用光了,人却还没死。

这段话看着让人心酸。为了老年生活有保障,你不得不拼命工作,挣更多的钱。但是,这条路上已经挤满了人,很可能你为雇主投入了100%的心力,年复一年,到老还是在为生存挣扎。

其实,我们还有另一种选择。反正已经是这种处境了,为什么不索性换一种活法呢。如果不喜欢这个工作,你是否还要继续下去,熬到退休拿养老金?如果养老金是镜花水月,为什么不趁早去干一些自己想干的事情?

与其等待别人决定,你应该在什么时候退休。你也可以做一回命运的主人,哪天觉得没意思了,拍拍衣服说,从现在开始我退休了。以前这是痴人说梦,现在可不一样,因为你的机会成本小多了,养老金几乎肯定不值得期待。

你可能还是会说,上面的话是一派胡言,没工作了就没钱,没钱怎么活?不,这不是空想。事实上,美国早有人研究过这个问题:一个普通的工薪族,怎么样才能在40岁退休?结论是,完全可能做到。

上个世纪70年代,美国学者研究了1926年至1976年的证券投资回报率,发现存在一条经验规则:如果一年的支出小于投资组合的4%,那么你就可以退休了。这被称为“百分之四”规则(Four Percent Rule)。举例来说,如果你每年的总支出为4万,而你的证券投资有100万,那么你就可以退休了。根据研究,这条规则成功的概率是94%,即每年从证券账户提款4万元,用于消费,你有94%的概率,可以连续提款超过30年。

刚开始,美国人自己也不相信这个规则是可靠的,有人在1994年做了一次实证检验,故意选择1938年到1972年这段大熊市,每年取出原始投资金额的4%。结果令人震惊,一直要到33年以后才会把钱取光。这还是熊市,如果碰到大牛市,连续取款的年数还可以延长。

我并不是说,你真的用这个规则,来安排自己的退休规划,而是用它来证明,只要管控好支出,提前退休在财务上是完全可行的。万一真的使用这个规则,有两个不利因素,必须要考虑到。一是医疗支出很可能会随着年龄增长而增长,另一个是现在全世界的利率,要比上个世纪低很多。不过正常情况下,除了医疗支出,你的其他消费往往随着年龄增长而减少。因此,除了原始积累,你最好还有其他稳定的收入来源(比如房租收入、版权收入、债券收入、人寿保险的收入),这样应付冲击的能力就强一些,提前退休就更有把握。

提前退休并不是每个人都能行得通,但是如果你很早就开始提前规划,可能性就会大大增加,如果你对自己的消费有严格的纪律,就完全有可能做到。提前退休并不意味着,从此你什么也不干了,而是让你有机会,在一个自己有热情的领域创造出更大的价值。一旦你体验过,按照自己的想法生活,自由安排时间,你就完全回不去了,再也无法忍受那种大公司小隔间的呆板压抑的生活了。