本文主要是介绍《Complete Guide to Value Investing》读书总结,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

大好的周末,决定写一篇读书笔记。:)

最近读了一些股票估值以及价值投资相关的文章和书籍。今天将其中的一本做一些笔记以及简单的总结。

该书名为《Complete Guide to Value Investing》,是 Doctor Wealth 公司出品的。

书籍目录结构

下面,我将重点章节进行简单总结。

概念及历史

本书前5章讲了价值投资的概念以及相关历史。

历史

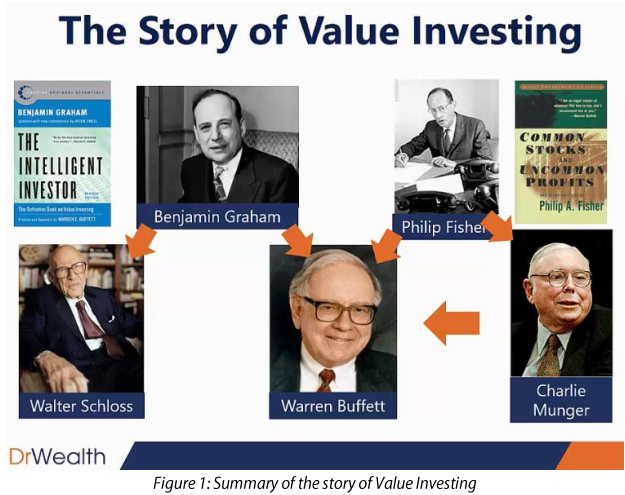

下图,说明了价值投资主要理论的发展,以及相关几个大牛:

全是投资界大名鼎鼎的人物!

巴菲特的建议

其中,也说明了 Warren Buffet 所使用的两类投资策略,Cigar Butt Strategy & Value Investing。

值得注意的是,巴菲特在早期没有太多资本时,使用的正是雪茄烟蒂投资法。这种投资方法能够在资本量较少时,更好地获利。但是缺点也是很明显的,当资本越来越多时,该方法就不太易用了。

My cigar-butt strategy worked very well while I was managing small sums.

Indeed, the many dozens of free puffs I obtained in the 1950s made that

decade by far the best of my life for both relative and absolute investment

performance.

But a major weakness in this approach gradually became apparent: Cigar-butt

investing was scalable only to a point. With large sums, it would never work

well.

详情可见:《https://www.drwealth.com/2015/04/02/should-you-invest-in-cigar-butt-stocks/》。巴菲特给出建议,作为中小投资者,应该如何投资股票:

If he were a small investor, he would pick Graham type stocks

If he were a small investor, he would have more advantage

(too many opportunities:more small companies he could buy and make money.)

If he were a small investor, he would diversify across many stocks

巴菲特认为,如果他是小额度投资者,使用 Cigar Butt 投资法,他一年至少可以做到 50% 的收益率。

There are three points to glean from what he said,

- He has made higher percentage returns on his capital buying the cigar butt stocks.

- It is advantageous to have smaller capital.

- He has to stop investing in cigar butt stocks because his capital has grown too big.

关于 Cigar Butt,见:《雪茄烟蒂 》及《如何理解巴菲特的“烟蒂”论》。

“步步高”创始人段永平就是“雪茄烟蒂”理论的受益者。他于2001年底斥资200万美元(其中包括一些融资),以0.8美元-1美元的价格,在纳斯达克市场买进约200多万股网易股票。这只股票后来给段永平带来的回报差不多有1亿美元。

“网易的股票每股含2美元多的现金,才卖不到1美元”,这就是段永平买入的理由。这是不折不扣的“雪茄烟蒂式投资”。

但在中国A股市场寻找“雪茄烟蒂式投资”是困难的,严格来说A股最近十几年来也没有出现过像网易那样的投资案例。

通用术语

Intrinsic Value:固有价值。

Margin of Safety:安全边际。

Undervalued or Overvalued:低估或高估。

Alpha:回报相对于市场平均值的相对比。https://zhidao.baidu.com/question/2075895179181355508.html

Beta:风险相对于市场平均值的相对比。https://zhidao.baidu.com/question/2075895179181355508.html。

- EBIT:税前收益(Earnings Before Interest and Taxes)。

- EBITDA:未计利息、税项、折旧及摊销前的利润(Earings Before Interest, Taxes, Depreciation and Amortization)。

CAPEX:资本支出(Capital Expenditures)。

财务术语

- Revenue for Sales:销售收入。

- Expenses:费用。

- Profits:收益。

- Current assets:流动资产。

- Current liabilities:流动负债、经常性贷款。

- Equity:book value Or Net Asset Value(NAV)、净资产。

- Paid in capital:实收资本。

- Retained earnings:留存收益。

- Cash flow from operations:经营产生的现金流量。

- Cash flow from Investments:投资现金流。

- Cash flow from financing activities:筹资活动产生的现金流量。

- Free Cash Flow:自由现金流。 = CFO - Capital Expenditures.

价值投资者必备的8个财务指标

下面的一些概念比较简单,在这里不作过多解释。想了解细节的同学,可以直接百度~

- PE(Price Earnings)

市盈率。

越低越好。

始终在变。

只体现过去,不体现未来。

- P/FCF(Price to Free Cash Flow)

收入好造假,现金流却不易造假。

- PEG(Price Earnings Growth Rate)

PE / Annual Earnings Per Share (EPS) Growth Rate.

同时关注过去的投资价值,以及未来的成长价值。

PEG 小于 1,表示股票被低估。

难点,在于 EPS 的增幅只能使用估算。越是了解企业内部信息,越是知道企业未来的成长率。

- PB(Price to Book or Price to Net Asset Value)

市净率。

- DA/DE(Debt to Asset or Debt to Equity)

资产负债率。

- Current Ratio、Quick Ratio

流动比率、速动比率

Current Ratio = Current Assets / Current Liabilities.

Quick Ratio = (Current Assets - Inventory) / Current Liabilities.

- Payout Ratio

股息支付率、派息率、分红比率。

- Management Ownership Percentage

管理层股权比例。

对小公司适用。

价值投资的特征

- Irrational Market

非理性市场,由非理性的投资人组成。这样,才会有高估和低估。

- Intrinsic Value

每个股票都有其内在的价值。

- Margin of Safety

类似于:Risk involved。

与风险承受度相关。

不论分析得有多深入,都不能保证股票会按你预想的方向前进。特别是在一个非理性的市场中。所以,安全边际越大,风险承受能力就越大。

Benjamin Graham 只投资价格是价值的 2/3 的股票。

- Time and Effort

估值,需要时间。

找好的股票,需要时间。

股票的价值被市场认可,需要时间。这一项,有时甚至需要好几年。也是投资者认为最难的一项。

- Contrarian

反向操作。

不跟随市场情绪。

估值策略

“低买高卖”,是一件最简单的事,每个人都知道要这么做,但是也是一件最难的事,因为很多人都做不到。要真正做到低买高卖的第一个前提,就是找出高估、低估所相对的一个值,也就是计算出股票真正的内在价值。这,也就是估值技术。

书中提出了下面的几种估值技术:

Net Net Strategy (Benjamin Graham's Investing Strategy)

股价 < 2/3 * (流动资产 - 总负债) / 总股本.

适用此策略的公司的一些特征:

- 不受欢迎:这样大多数投资者不关注的股票,有被低估的趋势。

- 低流动性:因为投资者较少,所以卖家少,买家难买到股票,所以买家也不多。

- 小公司:投资者往往认为小公司的风险较高。但是,其实很多小公司的经济能力要比大公司强。

- 常常带有问题:此类公司面临一些短期的问题,导致股份下跌。一旦问题解决,股份必然上涨。

Net Asset Value (NAV) Valuation

股价 < (总资产 - 总负债) / 总股本.

相对上一策略 Net Net Strategy,更加激进一些。

其实就是股份应该要小于每股净资产。

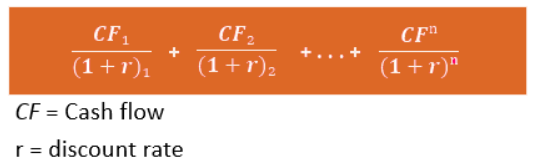

Discounted Cash Flow (DCF) Valuation

折算现金流估值法:将未来所有的现金流折现后的股价。

因为要估计未来每一年的现金流,以及每一年的折现率。所以此法难以计算。好像巴菲特也算不出来。所以此法一般不推荐。

适用场景:现金流非常稳定的公司。

类似的策略还有 Discounted Earings Per Share(EPS)。

Price/Earnings to Growth (PEG) Ratio (Peter Lynch's Investing Strategy)

在上面讲到 PEG 概念时,其实已经把此估值策略简单描述了。

PEG(Price Earnings Growth Rate) = PE / Annual Earnings Per Share (EPS) Growth Rate.

此估值法适用于增长型公司。“市盈率应该与该公司的增长率相等”。也就是年增长8%的公司,合适的市盈率就是 8。

PEG < 1 说明股票被低估,PEG > 1 则表示被高估。

Conservative Net Asset Value (CNAV) (Dr Wealth's Investing Strategy)

CNAV 策略,是 Dr Wealth 公司使用的估值策略。该方法包含两个度量指标,以及三步量化分析:

指标1:CNAV

CNAV 是更加保守的每股净资产算法,这样就添加了一些理加的安全边际。

计算方式:全额计入现金(cash)、所有权(property),以及下列资产的一半将会被计入:设备、应收款、投资、库存、无形资产(income generating intangles such as operating rights and customer relationships. Goodwill and other non-income generating intangibles are exxcluded)。

指标2:POF 分值

此分值包含三个方面:

- Portability:在考虑净资产的同时,也需要适当考虑盈利。

- Operating Efficiency:现金流不但证明企业的盈利能力,间接证明产品被社会认可的价值。同时,负的现金流也会导致企业的净资产不断降低。同时,企业很可能需要增加更多的债务,这会影响更多投资者。

- Financial Position:企业不样不能有过多的负债。否则,一旦利率升高,又会较大的影响现金流。

3步进行量化估算。

第一步:在年报之后,检查企业公告及企业的行为。

年报公布的时间,往往在年报日期之后的三四个月。这正好给投资者提供了审查年报的机会。

我们需要检查这段时间内,企业是否有大的变化。

一些主要影响 CNAV 的关键事件是:

- 股本的变化。(附权发行、可转债等会稀释股东权益)

- 大量的分红。(大量现金派发,导致 CNAV、NAV 降低)

- 大量的收购或资产剥离。

- 大量举债,例如企业债券。

第二步:分清你正在购买的主要资产是什么

正如:指标1:CNAV 中所给出的计算公式。需要分清该公司的主要资产是什么。如果公司的主要资产在某一项之上,则应该考虑是否合理。

例如,如果应收款过高,就应该考虑公司是否能够让其客户真正付款?

同样,如何库存过高,那这些产品不应该是易“腐坏”的,也要考虑企业能够多久消化这些库存?

第三步:确定管理的确定性

由于我们的投资决策都是基于企业管理层发布的数据来进行计算的。那么公告的真实性,完全依赖于管理层的诚信。

如果小企业的管理层本身能够持有较大的股权,那么我们认为他们的公告和行为应该是一致的。例如,持有 50% 以上的股权。

常见问题

投资者最常见的问题是,对同一支股票使用不同的估值方法在不同的时间进行估值。

例如,买入的时候使用 NAS,卖出的时候使用DCF……

这是估值的第一规则:买入、卖出时,对股票使用同一个估值策略。

其次:

学习一个较为完整的估值技术,并不断地完善该方法。

实战

作者在 How is Value Investing Like 一节中,使用了一个较为完整的例子,来说明 Dr Wealth 公司是如何使用 CNAV 策略来进行真实的企业投资的。这里就不再赘述了,有兴趣的同学直接看原书吧。

书籍下载地址

本书的下载地址是:https://www.drwealth.com/value-investing-guide/

其次,Dr Wealth 公司也给出了一些其它的好书:https://www.drwealth.com/start-here/。

后话

其实,我也不知道 Dr Wealth 公司有多大名气,但是看上去是一个投资咨询公司。我是在偶然的机会下发现他们的网站和书籍的。觉得很不错,就下载了几本来学习。

没想到这本书总结了这么久。本来觉得已经看过一遍了,只需要把重点总结一下,应该要不了多久时间的。结果差不多花了整整一天……

总结一遍,严重地发现其实只看一遍不加总结的话,其实跟没有看是差不多的。学习到的东西非常之少!其实今天总结的很多概念,当时觉得自己看明白了,转过头来其实就已经忘记了!写完本文总结之后,发现整个体系就清晰很多了,而且所有的概念几乎都已经固化在脑子里面了。

后续,我还会接着总结几篇最后看过的关于估值的文章。并尽早建立自己的估值策略,并将其系统化、固化、程序化,形成最终我自己的 估值自动化系统。:)

这篇关于《Complete Guide to Value Investing》读书总结的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!