本文主要是介绍北海康成通过聆讯:核心产品处于临床阶段,两年半亏损14亿元,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

近日,北海康成制药有限公司(下称“北海康成”)通过港交所上市聆讯,并披露了聆讯后资料集(即“招股书”),摩根士丹利和杰弗瑞担任联席保荐人。

信息显示,北海康成在境内的主要经营主体为北海康成(北京)医药科技有限公司,成立于2012年,是一家立足中国、专注于罕见病的生物医药公司,致力于研究、开发及商业化生物科技疗法。

截至最后实际可行日期,北海康成已打造一个由13个药物资产组成的管线,包括三个已上市产品、四个处于临床阶段的候选药物、一个处于IND准备阶段、两个处于临床前阶段,另外三个基因治疗专案处于先导识别阶段。

根据介绍,北海康成的产品及候选产品针对部分最常见的罕见病以及罕见的肿瘤适应症,包括但不限于胶质母细胞瘤(GBM)及黏多糖贮积症II型(MPS II或亨特氏综合症)。

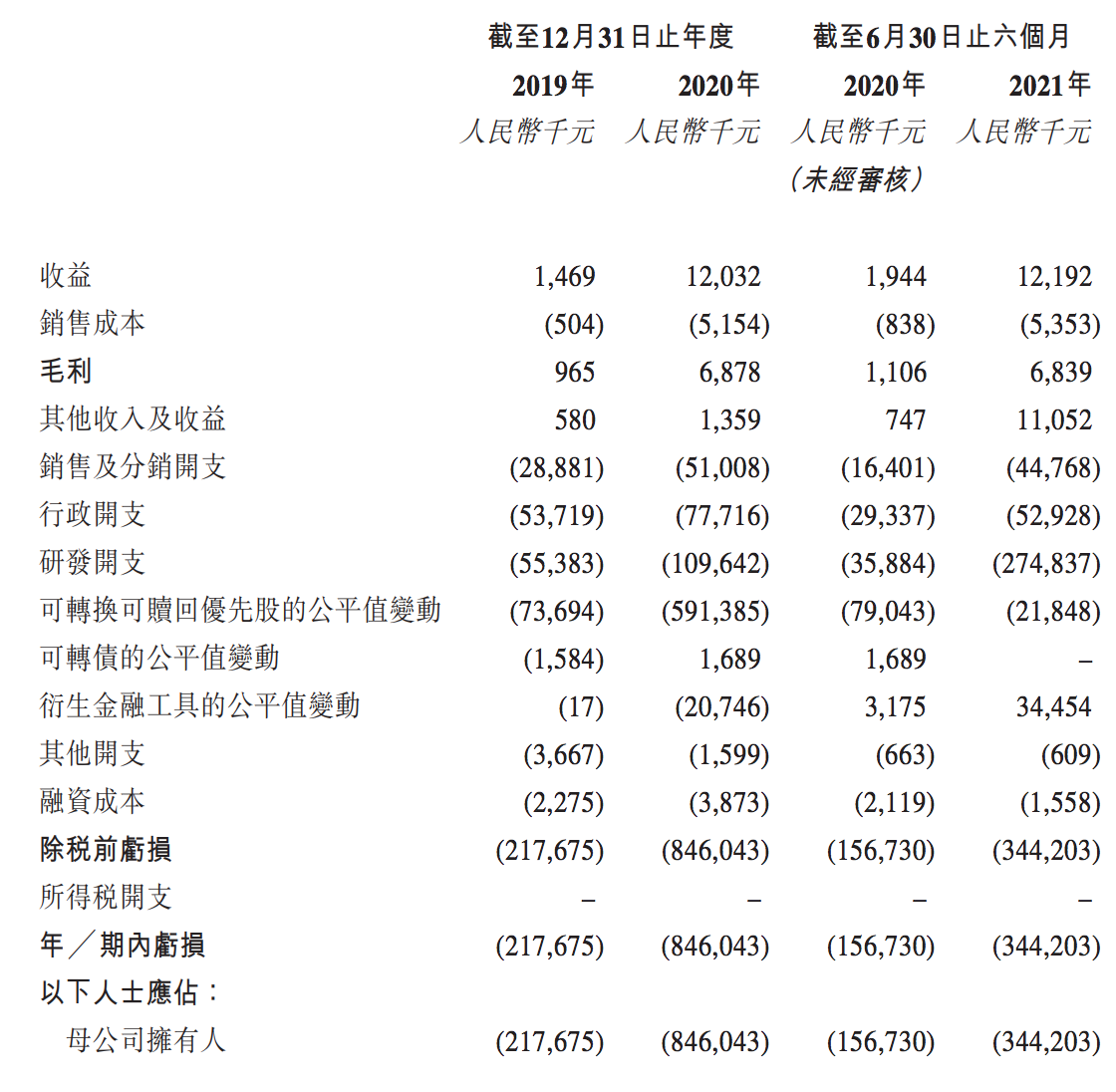

财务方面,北海康成2019年、2020年的营业收入分别为146.9万元、1203.2万元。2021年前6个月(即“2021年上半年”),北海康成的营收为1219.2万元,2020年同期为194.4万元。

北海康成在招股书中称,其收益主要来自获批上市药品(即CaphosolTM(CAN002)、Nerlynx(CAN030)及Hunterase(CAN101)的销售。相比之下,其核心产品CAN008仍处于临床阶段。

截至目前,北海康成尚未实现盈利,近两年半累计亏损约14亿元。2019年、2020年,该公司分别录得净亏损2.18亿元、8.46亿元。2021上半年,北海康成的净亏损为3.44亿元,2020年同期为净亏损1.57亿元。

北海康成在招股书中表示,2020年的亏损净额增加,主要归因于可转换可赎回优先股的公平值变动由2019年的亏损0.74亿元增加至2020年的亏损5.91亿元,主要由于该公司的估值增加所致。

招股书显示,北海康成的毛利率十分不俗。2019年、2020年和2021年上半年,其毛利率分别为65.7%、57.2%和56.1%。北海康成解释称,由于业务策略调整及商业化产品的平均售价降低,因此其2020年的毛利率有所下降。

知识产权方面,截至最后实际可行日期,北海康成在全球拥有或以其他方式享有17项获批专利及47项待批专利申请的独家权利。北海康成在招股书中称称,要获得这些待批专利及商标的批准并无重大法律障碍。

同时,北海康成表示,董事确认,其并非任何与知识产权或其他方面有关的重大法律或行政诉讼的当事方,亦不知悉其有任何侵犯任何第三方知识产权的情况而可能对该公司的业务产生重大不利影响。

而根据智慧芽数据显示,北海康成(北海康成(北京)医药科技有限公司)共申请专利3件,有效发明专利1件,仍处于起步阶段。就科创能力而言,该公司的研发规模及稳定性一般。

本次赴港上市,北海康成在招股书中表示,通过IPO募集所得资金净额将主要用于为核心产品的现有及日后研发,以及为其产品管线中的主要产品及候选产品提供资金等。

成立至今,北海康成已获得总额约为.269亿美元的投资。在上市前的股东架构中, 北海康成董事长薛群合计控制约18.94%的股份。同时,药明康德(02359.HK,603259.SH)持股10.97%,为其第一大外部股东。

除了药明康德外,RA Capital和启明创投分别持有北海康成9.98%和8.97%的股份,启明创投执行董事陈侃、RA Capital合伙人Derek Paul Di Rocco以及药明康德企业发展和投资部投资总监乐霄担任非执行董事。

此外,其他合计30多名单一持股量均不超过5%的投资者,合计持股50.30%,其中包括泛大西洋资本、元明资本、德诺资本等。

这篇关于北海康成通过聆讯:核心产品处于临床阶段,两年半亏损14亿元的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![业务中14个需要进行A/B测试的时刻[信息图]](https://img-blog.csdnimg.cn/img_convert/aeacc959fb75322bef30fd1a9e2e80b0.jpeg)