本文主要是介绍家庭理财不为赚钱为什么?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

“ 家庭理财的目的是为一个个家庭的目标事件做准备。”

01

—

你理财,财理你了吗?

成家立业后,我想大部分家庭都会有一定的闲钱。面对通胀焦虑,家庭理财也成了一种焦虑。

老说你不理财,财不理你。但理财哪有那么容易,家庭理财更是难上加难。

我们老说女人爱花钱消费,现代消费价值:女人>孩子>老人>狗>男人。但男人在理财上亏的钱才是核弹级的。一次理财亏损够家庭消费好几年。

02

—

不为赚钱为什么?

前段时间在得到听了一个关于家庭理财的课程,觉得很有启发。在这里跟大家分享一下。

那个课程的主理人提出,家庭理财的目的不是赚钱,而是为一个个家庭的目标事件做准备。

啥意思呢?

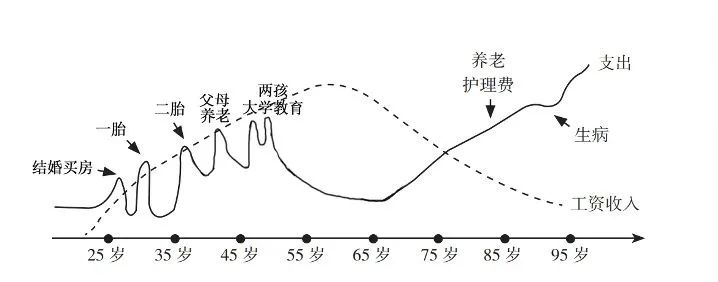

作为一个家庭,需要考虑日常开销、大病应急、购房/换房、装修、旅行、退休养老、子女教育等方面,它们构成了一系列的目标事件。

而家庭理财,就是为这一个个的目标事件做准备。

03

—

具体怎么做?

在这些家庭目标事件中,首先要对它们进行分类,哪些事件是刚性的,也就是必须要满足的,比如日常开销、大病应急、退休养老;哪些事件是柔性的,也就是能实现最好,不能实现也可以,比如购房/换房,装修,旅行。

对于刚性需求,所需要资金要被优先处置,而且这些资金在理财上要优先考虑本金安全。对于柔性需求,在理财上可以考虑风险较高但收益也更高的工具。

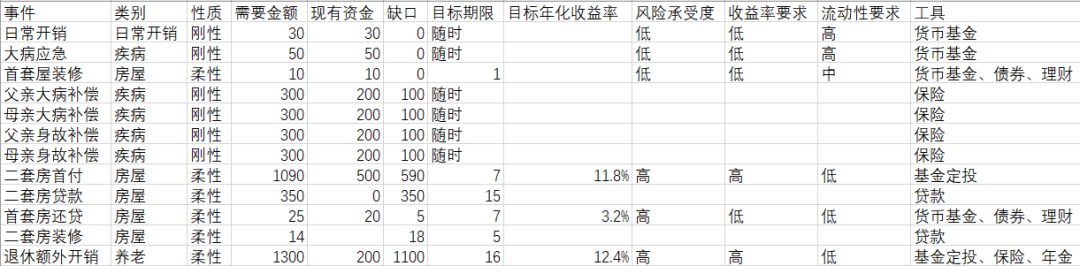

确定了目标事件后,要确定每个事件的以下信息:

需要的资金是多少;

现有资金是多少;

缺口是多少;

计划多长时间实现;

通过以上信息,可以计算出每个事件所需要的目标年化收益率,从而确定应该配套哪种理财工具。

不管是哪种理财产品,都有风险、收益和流动性的不可能三角,也就是没有任何一款产品可以兼顾风险、收益、流动性这三个因素,三者最多只能得其二。

比方说,货币基金流动性好,风险低,但收益率低;定期存款风险低,收益率较货币基金高,但牺牲了流动性。

我们需要根据每个目标事件的分类(刚性还是柔性)、期限和目标收益率确定其风险承受度、流动性要求和收益率要求,从而确定买哪一类的理财工具来实现。

所以,简单总结这里介绍的家庭理财方法是:确定目标事件,确定目标事件所需要的资金,确定现有资金和期限,从而计算目标收益率、风险承受度、流动性要求,进而选择匹配的理财工具。

而我们一般人的理财往往先考虑买什么理财工具,其实是本末倒置了。

下面是一个参考例子(资金的单位是万,期限的单位是年):

从上表也可以看到,某些事件还可以借助“健康的负债”来实现。什么是“健康的负债”呢?就是由正规机构提供的,贷款利息合理,还贷金额与家庭收入匹配的负债,如房贷、装修贷等。

04

—

总结

面对通胀焦虑,每个家庭都需要家庭理财。

家庭理财的目标不是赚钱,而是对家庭整个生命周期各类事件的筹备。

一个建议的家庭理财的方法是:确定目标事件,确定目标事件所需要的资金,确定现有资金和期限,从而计算目标收益率、风险承受度、流动性要求,进而选择匹配的理财工具。

觉得好看,点个“点赞”、“在看”或转发给朋友们,欢迎你留言。

相关阅读:

关于保险和理财,我是这么看的

赚钱不易,永远只用收益去冒险

牛市可能要来了,怎样避免空欢喜一场呢?

关注公众号看其他原创作品

觉得好看,点个“点赞”、“在看”或转发给朋友们,欢迎你留言。

这篇关于家庭理财不为赚钱为什么?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!