本文主要是介绍近十年最成功的软件公司之一 UiPath的成长史,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

点击「RPAPlus」设为【星标】,查看信息不“迷路”

在新冠疫情和企业数字化、智能化转型的驱动下,流程自动化机器人(RPA)行业迎来高速发展期,悄然进入大众视野。

本文篇幅较长,文章结构如下:

- 前言

- 全球和中国RPA市场预测

- Daniel 和 UiPath的发展历程

- RPA和RPA行业

- UiPath融资历史

- RPA行业最早的免费社区版

- UiPath商业模式

- 市场竞争格局

- UiPath收入增长

- 估值

- UiPath的客户

- 催化剂

- 总结

4 月 21 日,RPA 领域领军企业 UiPath 在美国上市,这是今年迄今为止最大的软件公司 IPO 之一。IPO 定价为 56 美元,该股首日交易收盘于 69 美元,最新收盘价 69.02 美元,较首日开盘价上涨 5.37%。女股神 Cathie Wood 旗下的 ARK Invest 也在上市首日大举购买了 274 万股 UiPath 的股票,表现出对公司以及所处行业的好看。

全球和中国RPA市场预测

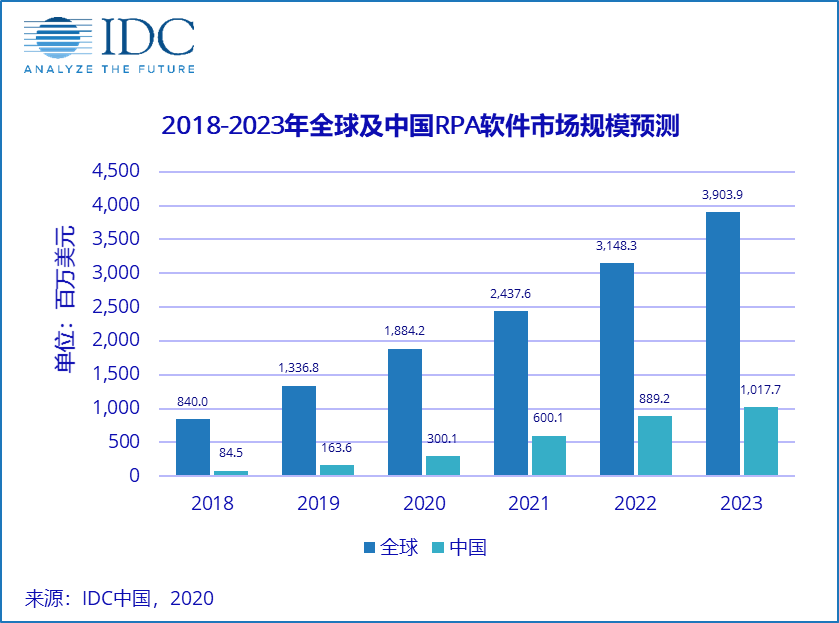

根据 IDC 预计,2020 年全球 RPA 市场规模为 18.84 亿美元,中国 RPA 供应商市场规模为 3 亿美元,尚处于早期。2023 年,全球 RPA 市场规模将达到 39.04 亿美元,中国 RPA 市场将达到 10.18 亿美元,整体上国内外 RPA 市场均呈上升态势。2018-2023 年,全球 RPA 市场复合增长率为 35.97%,中国则为 64.48%,增长更为强劲。

该预测与RPAPlus的分析基本吻合,故我们引用了该数据作为参考,到2023年中国RPA市场规模应该能达到约70亿人民币。 市场份额数据包含软件License 费用 和 咨询交付服务费用两部分。

Daniel和UiPath的发展历程

UiPath的CEO及联合创始人Daniel Dines是一名自学成才的工程师,曾在西雅图的微软公司工作5年,后来他决定搬回罗马尼亚首都布加勒斯特,并于2005年创建技术外包公司DeskOver。DeskOver是一家技术咨询公司,主要为IBM、谷歌这样的公司提供软件开发及自动化工具包,以帮助他们更快捷地开发应用程序。

2013年的时候,印度一家业务流程外包BPO公司希望为客户实现任务自动化,于是找到了DeskOver,尽管那个时候Daniel并没有把公司重点放在RPA上,但结果还是非常不错的,并赢得了许多其他供应商的青睐。

直到2014年,DeskOver才开始专注于RPA,并完成了160万美元的种子轮融资。该轮融资耗时14个月,期间甚至还险些叫停。随后DeskOver在2014年将品牌名称变更为UiPath。“UiPath”是该公司代码库中的一个技术术语,其业务重点是虚拟机器人和RPA。那时很少有人了解什么是RPA,更不会有多少人听过UiPath这家公司。再不久之后,UiPath便推出了一款桌面自动化产品,Daniel的团队也火力全开地加入了RPA赛道的市场竞争中。

RPA和RPA行业

基于云的应用程序的爆炸式增长开创了 IT 复杂性的新时代。世界各地的企业正在花费数千亿美元来采用有助于推进数字化转型和推动竞争优势的应用程序。因此,企业已经从管理少数多用途、主要是本地应用程序转变为管理部署在本地、云和混合环境中的成百上千个专门的单点解决方案。

数字化转型的好处尚未惠及劳动力。现代企业应用程序支持深入细致的功能。然而,尽管功能取得了巨大进步,但数字化转型的真正前景和潜力,将人力资本重新分配给认知、更高价值的活动却仍然难以捉摸,而这限制了生产力的提高。

单个业务流程依赖于多个业务应用程序和工作人员来协调它们。专业应用程序的激增导致人类成为企业中的结缔组织,在广泛的应用程序中工作,这些应用程序单独构建并不是为了满足它们所支持的实际流程的需求。

什么是流程自动化机器人RPA ?

机器人流程自动化 (RPA) 基本上是位于其他软件产品之上的自动化层,它允许公司或员工通过记录或复制知识工作者在用户界面上跨应用程序执行的步骤来自动化平凡和重复的任务。

UiPath的融资历史

RPA行业最早的免费社区版

2016年4月,UiPath发布了前台和后台办公服务器套件,并发布了Studio Community Edition。在短短6个月的时间里,该公司已拥有1万名活跃会员,250多家企业客户。

RPAPlus: 基于DeskOver时期的长期积累,加上强大的产品技术功底,作为后来者的UiPath以免费社区版的方式,快速拓展用户社区生态。有没有觉得这套路很熟悉,这种模式不就是中国人非常熟悉的互联网思维么。要知道RPA行业鼻祖 Blue Prism正好在2016年上市,彼时风头正劲,UiPath作为后来者还是选择了一条非常好的发展道路。

UiPath的商业模式

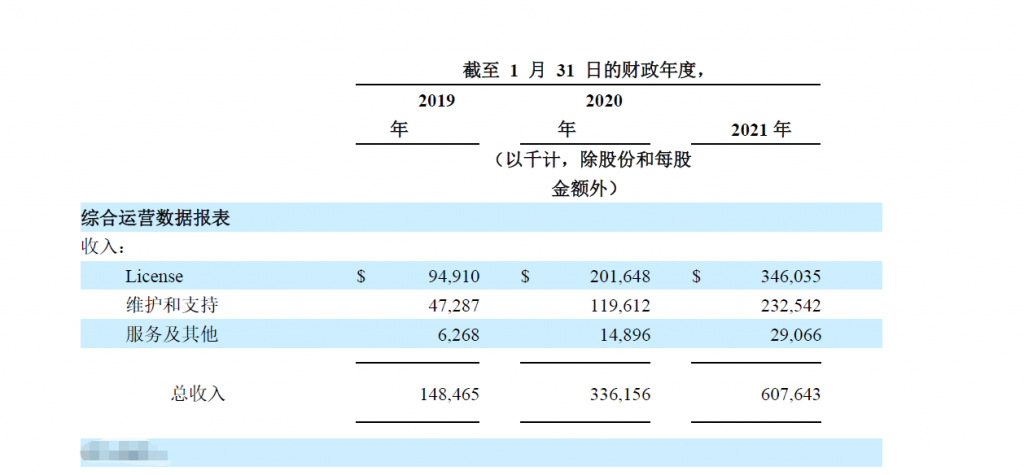

UiPath 收入由三部分组成:出售软件License,维护和支持以及专业服务。

License许可证(收入的 57%):UiPath 的主要商业模式是通过年度和多年订阅合同销售许可证,这些许可证按使用 Ui Path 的用户数量和在 Ui Path 上运行的自动化(机器人)数量定价。

维护和支持(收入的 38%):该公司可能为选择在内部部署 UiPath 并需要偶尔更新和支持新版本的客户提供维护和支持。

相对大量的维护和支持收入表明,UiPath 的大多数客户都在内部托管或运行 UiPath,而自动化云 SaaS 产品处于较早的地位。

服务和其他(<收入的 5%):UiPath 业务的一小部分是可能围绕其 Ui Path 学院开展的客户教育和技术服务。我想该企业做出了战略决策,将这部分业务的规模尽可能小,并将培训和实施外包给他们的渠道合作伙伴和咨询合作伙伴。

年度续订运行率 (ARR):值得注意的是,UiPath 侧重于指标年度续订运行率,它只是将订阅和维护收入或经常性收入部分的发票金额按年计算,但不包括支持收入,永久许可证(一次性许可证)和服务。

UiPath的客户

截至 2021 年 1 月 31 日, UiPath 拥有7968 位客户,包括《财富》全球前十企业中的 80%,《财富》全球 500 强企业中的63%,包括 Adobe、雪佛龙、DHL、安永、Uber 等。从 2018开始,公司客户就开始呈现数倍增长。

UiPath年费超过10万美元的客户占其总收入的75%,年费超过100万美元的客户占其总收入的35%。

UiPath 已经拥有 89 家 ARR 超过 100 万美元的客户,这些客户占公司收入的35%, ARR 整体规模保持 86%的复合增长率。公司已经在许多大企业落地生根,去年大客户数量增加了一倍多,并且对收入的贡献继续稳步增长。

RPAPlus: 咱们国内应该还没有一家超过 100万美元的UiPath大客户。

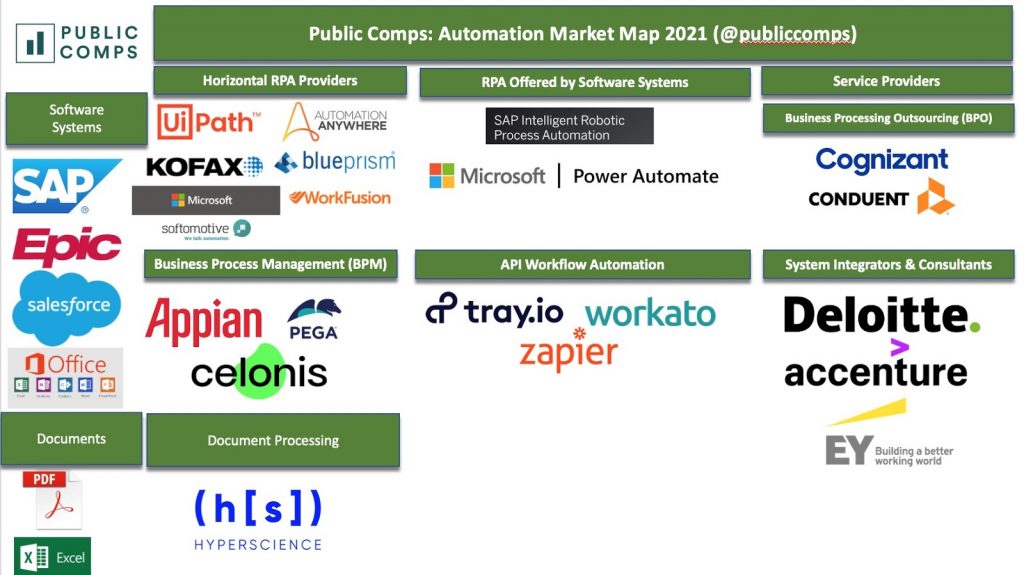

市场竞争格局

随着 RPA 和自动化市场的增长,竞争对手的数量也在增长。

横向 RPA 提供商:UiPath 的直接竞争对手是 Automation Anywhere(2019 年收入 3.78 亿美元)和 Blue Prism(2020 年收入 1.94 亿美元,同比增长 46%)。在 LinkedIn 上,AutomationAnywhere 拥有 3,600 多名员工,而在其 S-1 中,UiPath 声称拥有 2,863 名员工。目前尚不清楚 AA 的收入与 2019 年的数字不同,但鉴于去年员工人数的增加,足以说明 AA 正在增长。

大型软件公司的 RPA:

SAP RPA:值得注意的是,UiPath 的大量案例研究指向自动化涉及 SAP 的工作流,但SAP宣布了他们自己的 RPA 产品,这使得 SAP 获得了 $27B 的收入,因此有足够的动力让客户使用他们的软件产品以避免任何流失。

Microsoft Power Automate:UiPath 面临的最大威胁之一是Microsoft Power Automate(以前称为 Microsoft Flow)。根据 Forrester 的 RPA 市场格局,它目前是 UiPath 的有力挑战者。对于 UiPath 而言,特别具有挑战性的是 Microsoft PowerAutomate 产品是云原生的(无需安装到您的计算机上,而 Ui Path studio 则需要安装),它专注于 API 和界面集成,并且该产品相对于路径。Microsoft Flow 的无限流量费用为 15 美元/用户/月,无限流量和有人参与的机器人费用为 40 美元/用户/月. 此外,鉴于大多数企业工作流程都涉及 Microsoft Office(Excel、Outlook、Word 等),Microsoft 能够与他们自己的自动化套件进行最深入的集成。微软在 2020 年 5 月收购 Softmotive显然加速了他们的 RPA 和自动化战略。Microsoft Power Automate 界面看起来并不太破旧:

不过,Power Desktop目前还不成气候 ,只是微软免费送给Window 11用户这样的打法 简直比当初UiPath免费社区版还野蛮 ,不是么。

请参考我们的独家分析 👇

这款产品本身感觉算不上有力的搅局者,但是这个产品的老爹家大业大,是一个强大的搅局者。

RPAPlus代表,公众号:RPAPlus 数字员工微软Power Automate Desktop在唱哪一出?符合一款主流RPA工具的要求吗?

业务处理管理 (BPM):在我看来,BPM 和 RPA 之间的界限很模糊:Appian、Pega 和Celonis 都将自己定位为 RPA 解决方案。Appian的股价在 2020 年上涨了 4 倍,2020 年的收入为 1.29 亿美元,增长了 40%——值得注意的是,UiPath 在短短 6 个月内增加了等量的收入或 1.27 亿美元的净新 ARR。

服务供应商:

RPA 生态系统的很大一部分是系统集成商和顾问,它们使客户能够采用 Ui Path 等产品。这些服务提供商负责编码和设置流程——Ui Path 不负责为所有客户实施这些机器人和脚本中的每一个。

UiPath收入增长

- 2005年:作为一家技术外包公司起步

- 2013 年:专注于 RPA 和自动化

- 2014 年:50 万美元 (160 万美元种子轮)

- 2015 年:100 万美元

- 2016 年:350 万美元

- 2017 年:3000 万美元

- 2018 年:1.55 亿美元

- 2019 年:3.36 亿美元

- 2020 年:6.07 亿美元

- 2021 年: S-1 IPO

UIPath 是机器人流程自动化领域的领导者并支持完全自动化的企业,提交了S-1,股票代码为 PATH

估值

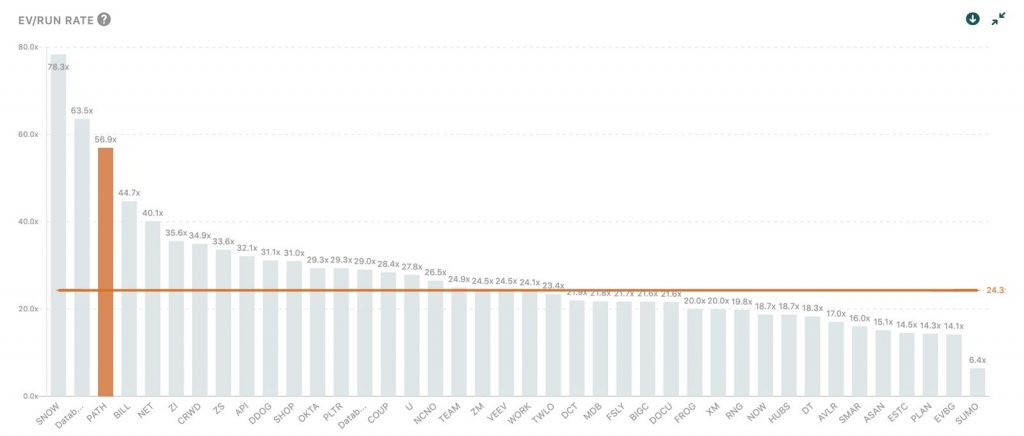

早在 2021 年 2 月,UiPath 在 F 轮融资中筹集了7.5 亿美元。当时,他们的 ARR 约为 5.8 亿美元,并以 35B 的投后估值筹集了资金。考虑到余额中的现金,UiPath 的企业价值/ARR 大约是 57 倍,这将使UiPath 成为仅次于 Snowflake 的第二大最昂贵的公共 SaaS 公司,并且与最近一轮获取的多个 Databricks 相差不远。

57 倍的 EV/ARR 倍数远高于同行,我们看到 UiPath 的估值最高,即远高于线。

催化剂

疫情期间,受益于企业数字化转型加速,人们工作意愿下降,RPA 市场高速发展。海外 RPA 市场尚处于激烈竞争中,前五大供应商(AutomationAnywhere、Blue Prism、NICE、Pegasystems、UiPath)占据约 47%的市场份额。近两年,RPA 领域融资进程在数量和规模上都在提速,总体来看有两方面催化:

催化剂 1):失业率徘徊在高位,劳动力短缺。如今 4 月美国失业率再度走高,并不是企业招工意愿降低,职位供应减少,而是熟练工人的工作意愿在降低,熟练 IT 工人短缺正促使越来越多的企业采用 RPA 工具,该工具允许非技术工人创建和部署智能助手,帮助他们完成日常工作。这些机器人使用户能够自动完成重复的任务,提高生产力。

催化剂 2):工作场所的复杂性增加是RPA 工具被快速采用是另一个催化剂,这是由使用云软件产品的公司推动的,工作人员每天通常必须登录和退出多个应用程序来完成任务。例如,金融专业人士可能会使用 Salesforce.、Workday 和 SAP 来完成相对简单的给客户开发票的工作,UiPath 则可以自动完整这个工作流程。

总结

UiPath 在机器人过程自动化(RPA)这一新兴市场上具备先发优势,控制着约27%的 RPA 市场份额,加上其客户净留存率超过 140%,以及由于 IT 劳动力短缺而增加的生产力工具需求, 我们认为公司业绩在三年内都有所支撑。并且,UiPath 所处的 RPA 领域是企业软件中增长最快的领域之一,而且在未来几年里仍将如此。

虽然近期高增长软件公司的估值不断下降,像 Snowflake、Qualtrics和 Zoom等公司股价已从 52周高点下跌 40%或更多,不能否认市场资金正在从成长转向价值,短期内人们对这类软件公司兴趣正在减弱。但长期来看,UiPath将是 RPA 领域增长较快且稳定的龙头公司之一。

Daniel Dines从2005年开始创业,产品驱动型企业,先慢后快。打造好产品需要创始人的雄心和韧力,去穿越漫长寂寞的岁月。

-END-

你可能喜欢

→ 如何选择 RPA 软件:需要考虑的 8 个关键因素

→ 中国会计领域的发展趋势

→ UiPath 文本处理方法大全

→ UiPath Attended 机器人没有OC如何单机执行自动化

→ 深度老龄化社会对“数字员工”类科技趋势预测

→最新国内RPA赛道拿钱玩家盘点,为何又要靠包装新概念?

→ RPA与爬虫、按键精灵、脚本到底有什么区别

→ 微软Power Automate Desktop在唱哪一出?符合一款主流RPA 工具的要求吗

→ 桌面自动化实现原理-RPA+

「RPAPlus」 | 专注RPA+AI 咨询

这篇关于近十年最成功的软件公司之一 UiPath的成长史的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!