本文主要是介绍浪潮要想在我国计算产业“执牛耳”,还需要苦练“内功”,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

数据智能产业创新服务媒体

——聚焦数智 · 改变商业

近两年,随着数字化转型的提速,尤其是云计算的快速发展,市场对服务器的需求旺盛。在中国市场,叠加上科技产业国产化诉求,国产服务器厂商迎来难得的发展机遇。浪潮电子信息产业股份有限公司(以下简称“浪潮”)作为国产服务器龙头企业,理应得到资本市场的青睐。但是,进入2022年,浪潮的股价持续下跌,从年初的高点近乎腰斩。

浪潮2022年股价走势 数据来源:同花顺

是什么原因,让浪潮遭到了资本市场的抛弃,问题出在哪里,浪潮的未来还可期么?接下来,我们从2022年半年报和2021年年报中披露的数据入手,来“解剖”下浪潮的实际发展情况。

2022年上半年营收增长22.05%,净利润增长16.66%

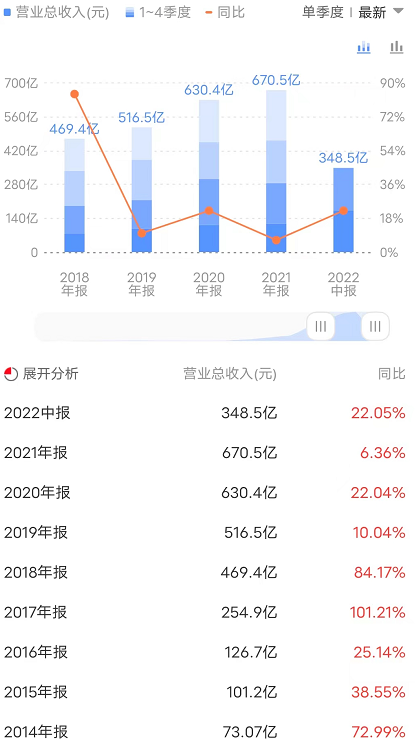

先来看看营收,近几年,浪潮的营收都保持了较好的增长,这是一切发展的基础。2022年上半年,营收348.5亿元,同比增长22.05%,这份成绩单还算比较优秀。

浪潮营收情况 数据来源:同花顺

净利润方面,除了2016年同比下降了35.57%,其他年份都保持了高速增长态势。值得关注的是,2022年上半年的利润增速只有16.66%,比2021年34.52%的增速下降了近一半,与2021年上半年109.26%的净利润增速相比更显暗淡。当然,从另一个角度也可以认为,是2021年过高的净利润增速,透支了2022年的成长空间(2018-2022年,半年报的净利润增速分别为31.25%、45.60%、41.04%、109.26%、16.66%)。至于是哪种情况,需要再看看浪潮下半年的业绩表现。

浪潮净利润情况 数据来源:同花顺

不过从近几年的毛利率来看,浪潮的毛利率比较低,而且整体上处于下降通道。足够的毛利润,是一个企业盈利的基础。毛利润承压,想要改善整体的利润情况就只能从成本端入手“节流”了。

浪潮销售毛利率与净利率 数据来源:同花顺

浪潮经营活动现金流情况 数据来源:同花顺

相对而言,经营活动现金流,是一个更需要关注的指标。近两年,浪潮的经营活动现金流都为负,且2022年上半年经营现金净流出106.7亿元,这是一个危险的信号。如果不能及时将经营现金流转正,很可能会导致“失血过多”,快速消耗浪潮的现金储备。尤其是在接下来几年整体的市场环境并不乐观的情况下,足够的资金储备是熬过寒冬的必要条件。

服务器及部件营收占比超过99%,

毛利率、净利率水平低

上面的一些财务指标只是“果”,要从浪潮的业务结构来寻找“因”。

中国科技企业在介绍自身业务时,往往会罗列一大堆产品,涉猎多个领域。但是,从实际的营收结构上来看,很多业务都只是一层“皇帝的新装”。所以,要了解企业真实的业务情况,就需要结合其财务数据,只有真实的贡献了大量营收的业务,才不是一个噱头。

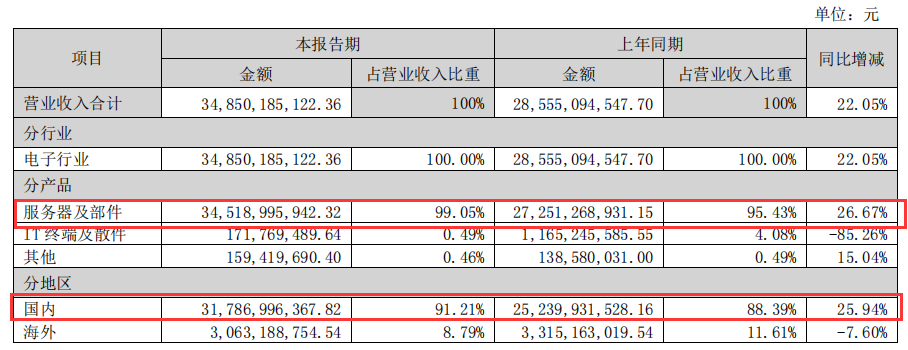

浪潮的业务似乎很纷繁复杂,我们用真实的财务数据来给其“洗个澡”。从浪潮的营收结构来看,其服务器及部件业务贡献了绝大部分营收,占比99.05%,比上年同期的95.43%还提高了近4个百分点。从这个数据来看,浪潮就是一个“纯正”的服务器公司,除了服务器产品,其他业务都可以忽略不计(营收占比不足1%)。

此外,浪潮国内营收占比91.21%,并且相对于2021年同期(88.39%)有所提升。浪潮的主战场还是在国内,国际市场的开拓还处于初期阶段。一般而言,海外营收占比超过30%,才能视为比较成功的国际化,浪潮离成为一个国际化企业还有很长的路要走。

浪潮营收结构 数据来源:浪潮2022年半年报

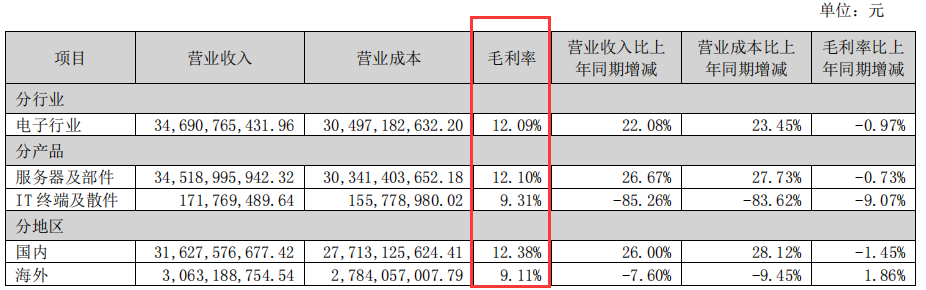

还有一个有意思的数据,从毛利率来看,浪潮国内的毛利率为12.38%,海外毛利率是9.11%,相差近3个百分点。海外毛利率更低,要么是同样产品销售价格更低,要么是价格相同但成本更高。当然,在初期开拓国际市场时,价格往往是一个不错的敲门砖。希望接下来,浪潮能在扩大海外营收的同时,也能提升毛利率水平,以产品力去征服海外客户,而不只是靠比竞争对手更低的价格。

浪潮各项业务的毛利率 数据来源:浪潮2022年半年报

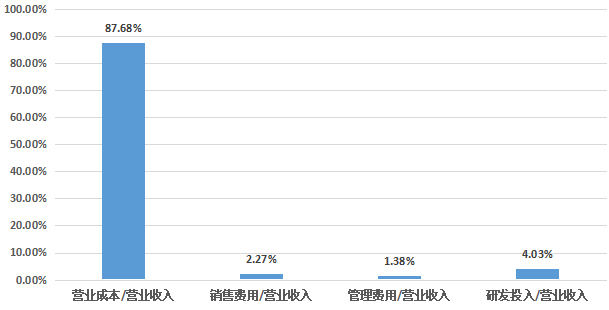

在浪潮的成本结构当中,营业成本可谓一骑绝尘,占营收的比例达到87.68%。与之相比,销售费用、管理费用、研发费用就显得很少了。

浪潮各项成本占营收的比例 数据来源:浪潮2022年半年报 数据猿计算整理

浪潮赚取的是服务器“组装费”,这个业务本质决定了其毛利率和净利率不会很高,销售服务器获得的大部分营收最终都要通过采购的方式给到以芯片为核心的上游厂商。

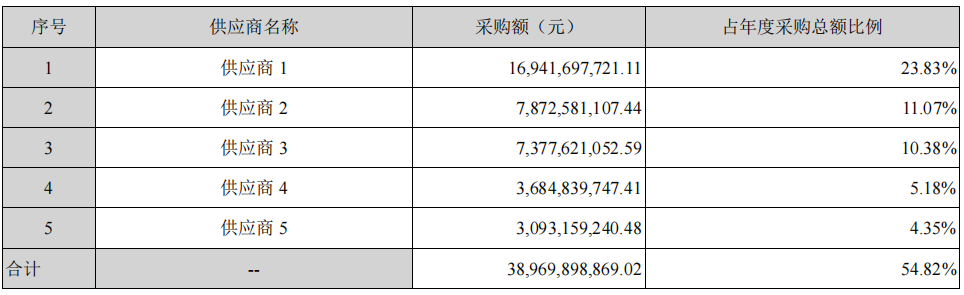

半年报没有披露供应商情况,下表是浪潮2021年报披露的前5大供应商,虽然没有列明前5大供应商分别都是谁,但都是提供核心部件的厂商,尤其是英特尔、AMD、英伟达这类芯片厂商。

我们做一个简单的数据计算,将从不同供应商的采购额除以当年浪潮的营收,得出不同供应商采购成本占营收的比例。从浪潮的业务实际以及其与各家芯片厂商的合作情况来看,这个供应商1大概率就是英特尔。2021年,浪潮从供应商1采购了169亿元,占当年总营收的25.27%。也就是说,浪潮每挣100元钱,可能就要给英特尔25元。如果算上前5个供应商,浪潮每挣100元,就要给这5家供应商60元。

浪潮前5大供应商采购金额占营收的比例 数据来源:浪潮2021年年报 数据猿计算整理

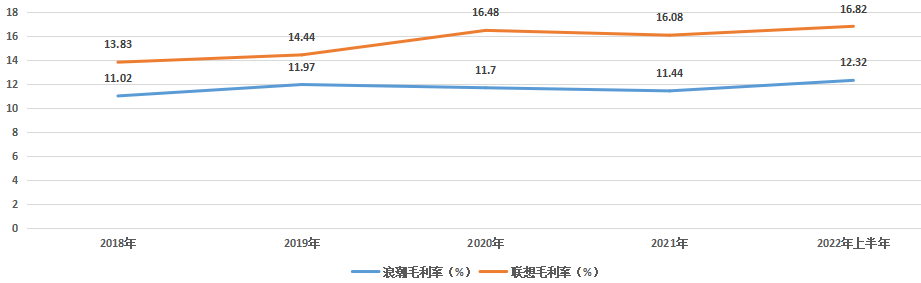

这与浪潮本身的业务结构高度相关,作为服务器厂商,本质就是采购芯片、存储等各类零部件,组装成一个服务器。作为计算终端,个人电脑和服务器在结构上有很高的相似性。从这个角度来看,浪潮跟联想类似,只不过联想组装的是个人电脑,浪潮组装的是服务器。事实上,从浪潮和联想的毛利率角度,也能看到这两家企业盈利模式的相似性。

浪潮、联想近几年毛利率对比 数据来源:数据猿整理

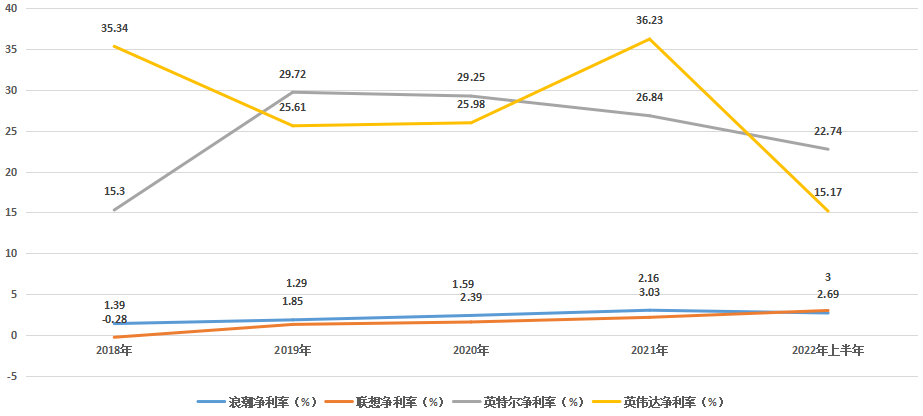

接下来,我们将浪潮、联想和其上游核心供应商英特尔、英伟达的净利率情况进行对比,发现一个很有意思的现象:浪潮、联想的净利率水平相当,在2.5%左右,从未超过5%;而英特尔、英伟达的净利率水平也相当,在25%左右浮动,约为浪潮、联想的10倍。从实际的数据可以明显的看出服务器、电脑终端厂商和上游芯片厂商,在利润水平上的巨大鸿沟。

浪潮、联想、英特尔、英伟达净利率对比 数据来源:数据猿计算整理

当然,英特尔、英伟达再好,也是别人的。浪潮毕竟是“自家孩子”,而且在服务器领域,浪潮的实力还是不错的。

根据 Gartner、IDC、Synergy2022 年发布的最新数据,2022 年 Q1,浪潮服务器在全球市占率 10.4%,位居第二,在中国市占率 36.4%,保持第一;人工智能服务器全球市场份额 20.9%,中国市场份额超过 50%;在中国边缘服务器市占率 40.9%。存储装机容量位列全球前三、中国第一。值得注意的是,浪潮在全球公有云服务器领域的市占率较高,已经连续12个季度位居全球第一,这是一份值得肯定的事。云计算领域,浪潮SR整机柜服务器在中国市场份额超过60%。

在服务器的“产品力”方面,浪潮的表现也可圈可点。例如,在云计算领域,浪潮的i48是全球第一款通过ODCC认证的天蝎多节点服务器;AI领域,浪潮有智算中心调度系统AIStation,液冷AI服务器NF5488LA5,发布2457亿参数的AI巨量模型“源1.0”;边缘计算领域,浪潮参与开发了ODCC社区的OTII基准,并且推出了第一款符合该标准的边缘服务器NE5260M5,被通信行业大规模采用。浪潮服务器多次刷新SPEC、SPC等测试世界纪录, 其M6服务器打破165项SPEC世界性能测试纪录,包揽SPEC CPU Cint最具普适性、SPECjbb企业级Java应用、SPEC power业界能耗评估等五个赛道冠军。

在技术产品研发模式方面,浪潮也有一定的独特之处。浪潮创造的 JDM 联合开发模式,以与用户产业链的融合为基础,面向用户具体业务,打通需求、研发、生产、交付环节,融合供需业务链,为用户提供定制化的产品和服务。这种模式下,用户深度参与了产品的研发生产,而浪潮则也深度参与了用户的实际业务。基于 JDM 模式,浪潮一款新品的研发周期从 1.5 年压缩到 9 个月,客户提出需求最快可以 3 个月交付样机。生产交付方面,浪潮订单交付周期从 15 天缩短至 5-7 天,并创造了 8 小时交付 1万 台云服务器的交付部署速度。

计算产业是数字经济的核心基础,

浪潮还足以“扛大旗”

接下来,我们跳出浪潮这一家公司,来看整个计算产业。以服务器为核心的计算产业,是我国数字经济的关键基础。

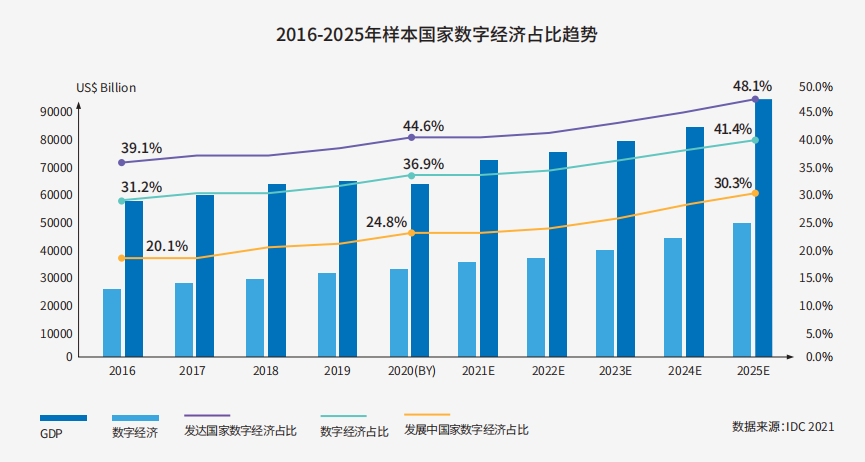

依据IDC的数据,从2016-2025年,各个国家的数字经济占GDP的比重持续提升,预计2025年占比将达到41.4%。其中,发达国家的数字经济占GDP比重43.9%,明显高于发展中国家的24.8%。另一方面,发展中国家数字经济占比GDP的增速为4.7%,略高于发达国家的2.4%

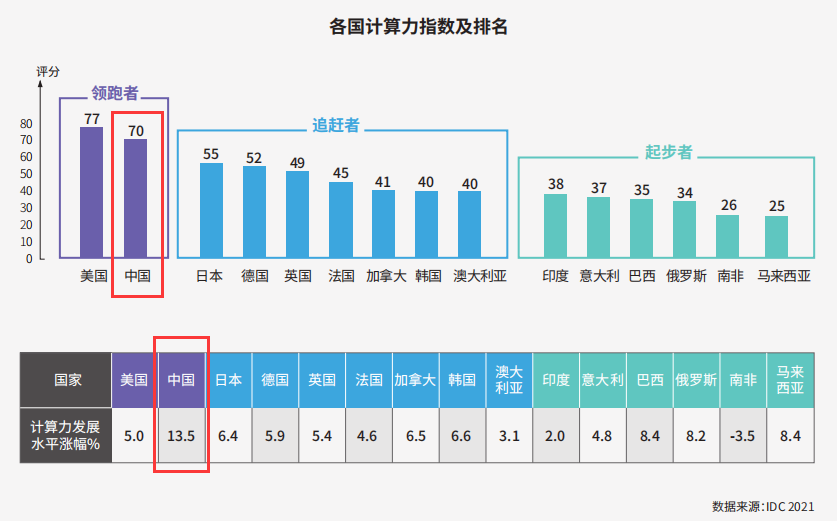

根据IDC、浪潮信息、清华全球产业院联合发布的《2021-2022全球计算力指数评估报告》,依据计算能力、计算效率、应用水平、基础设施支持四类指标,评估了全球主要国家的“计算力指数”。

依据《2021-2022全球计算力指数评估报告》,计算力指数与经济指标的回归分析结果显示,国家计算力指数与GDP的走势呈现出了显著的正相关。评估结果显示十五个重点国家的计算力指数平均每提高1点,国家的数字经济和GDP将分别增长3.5‰和1.8‰,预计该趋势在2021-2025年将继续保持。当一个国家的算力指数达到40分、60分时,计算力对于GDP增长的推动力将增加1.5倍和3.0倍。

计算力指数国家排名结果显示,美国和中国分别以77分和70分位列前两位,同处于领跑者位置;追赶者国家得分在40分到60分区间,包括日本、德国、英国、法国、加拿大、韩国、澳大利亚;得分低于40分的为起步者国家,包括印度、意大利、巴西、俄罗斯、南非和马来西亚。

此外,综合15个国家来看,AI算力支出占总算力支出从2016年的9%增加到12%,预计到2025年将达到25%。IDC预计到2025年,全球边缘计算服务器支出占总体服务器比重将从14.4%提升到24.9%。其中,中国AI算力发展领跑全球,AI服务器支出规模同比大幅增长44.5%,并首次超过美国位列全球第一。在过去5年15个国家AI算力支出的增长中,近60%来自中国。

接下来,国家之间的比拼,很大程度就是数字经济的比拼。计算产业作为数字经济的基础设施,可以说是国家竞争的“战略要地”。浪潮作为我国最重要的服务器厂商,有责任提升技术产品竞争力。以浪潮目前一年不到1千亿的营收,以及不超过5%的净利润水平,还不足以扛起我国计算产业的大旗。要提升竞争力和利润水平,除了做大业务规模外,最关键的一点就是要在某些核心零部件上取得突破。一个服务器有大量的零部件,即使一时半会还不能染指芯片这种高壁垒的领域,依然有很多可以自研的部件。浪潮需要在挑战难度和市场价值方面做好权衡,精心挑选出一些市场价值大且浪潮“跳一跳够得着”的核心零部件,集中优势兵力打几场漂浪的攻坚战,也许就能更上一个台阶。

文:月满西楼 / 数据猿

《2022中国企业数智化转型升级服务全景图/产业图谱1.0版》

《2022中国数据智能产业图谱1.0版》

❷ 创新服务企业榜

❸ 创新服务产品榜

❸ 最具投资价值榜

❺ 创新技术突破榜

☆条漫:《看过大佬们发的朋友圈之后,我相信:明天会更好!》

联系数据猿

这篇关于浪潮要想在我国计算产业“执牛耳”,还需要苦练“内功”的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![业务中14个需要进行A/B测试的时刻[信息图]](https://img-blog.csdnimg.cn/img_convert/aeacc959fb75322bef30fd1a9e2e80b0.jpeg)