本文主要是介绍UiPath做RPA行业的“灯塔”,合格么?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

数据智能产业创新服务媒体

——聚焦数智 · 改变商业

RPA,机器流程自动化,近两年开始热起来了。在资本市场,开始有不少大手笔的投资案例。春江水暖鸭先知,资本是科技行业的风向标。很多行业都是资本先行,在资本推动下,一个个细分领域在短时间内被推向舞台中央。火候到了的就顺风顺水,从此开启暴走模式;如果资本看走眼,该行业还没到火候,在短暂的狂欢之后就剩一地鸡毛。

一个行业的起步,往往有一个标志性的企业来带动。这个企业推出重磅的产品,走通了商业逻辑,因而受到资本热捧,或者上市后财务表现优秀,市值节节攀高。这样一个企业就像一个灯塔,让从业者看到了方向,看到了希望。资本的涌入,让很多其他企业也受到关注。当年的AR/VR热潮、如今的元宇宙,都是如此。

那么,RPA行业的“灯塔”是谁呢?被Gartner列为RPA领导者的UiPath应该比较有发言权。接下来,我们将从产品、业务角度,来剖析UiPath,希望通过他来窥见RPA的庐山真面目。

Gartner RPA 魔力象限

UiPath成立于2005年,成立之初主要为微软、IBM等公司提供技术外包服务,从2012年开始公司转为提供自动化业务流程,并在此基础上开发出集成式的RPA平台。目前已经成为全球RPA市场的领导厂商。UiPath目前市值206亿美元,是目前价值最高的RPA企业。

营收与亏损共舞,市场与研发齐飞

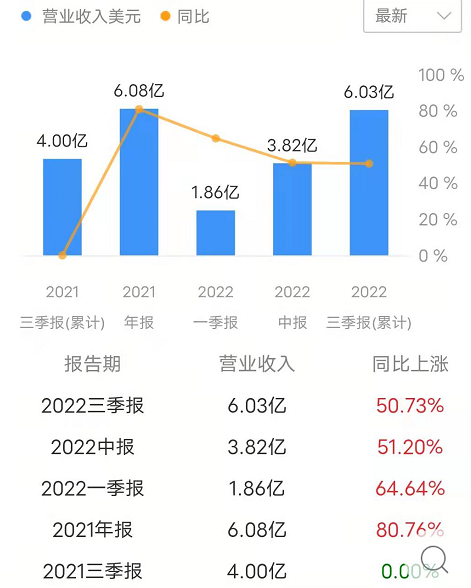

从营收上看,UiPath的表现还是挺优秀的,近几个季度的营收增速都在50%以上。今年前三季度,营收超过6亿美元,已经具备一定的规模了。

UiPath营收情况

近几个季度,UiPath市值大幅缩水。之所以受到资本市场的冷遇,主要原因还是其利润情况并不好。UiPath呈现出持续亏损的态势,而且亏损幅度在进一步增大。为啥会亏这么多钱,最主要的原因是在销售和市场上的大手笔投入。2021年上半年,UiPath的销售和市场营销费用3.5亿美元,占总营收的92%。毫无疑问,UiPath正在烧钱打市场。

UiPath利润情况

实际上,美国很多领先的B端创企都有一个共同的特点,那就是高研发+高市场投入,这就导致高营收增长与高亏损并存。一方面,高研发投入,快速打造产品体系,在功能、性能层面与竞品拉开差距。有些企业还会通过投资并购的方式来快速补足短板;另一方面,这些企业在市场营销方面的投入都很慷慨,甚至可以说砸钱开拓市场。

即使面临高额亏损,这些企业的市值一般都很高,那么资本市场看重什么呢?只要营收维持高增长,快速占领市场,暂时的亏损是可以忍受的。市场的高投入并不会一直持续下去,这有点类似于互联网领域,初期会烧钱抢市场,等实现垄断之后,市场费用会大幅度降低。

UiPath 和 Blue Prism,两种截然不同的道路

在RPA领域,UiPath 和 Blue Prism的思路截然不同。两种思路造成了两家公司在产品策略、获客策略上的差异,也影响到两者最终在商业上的成败。

Blue Prism起步于 2001 年,2016 年在英国 IPO,定位企业级的 RPA,Blue Prism 更加强调在大企业里做“大规模”的深度机器人部署。与之不同,UiPath的目标是“人手一个机器人”。

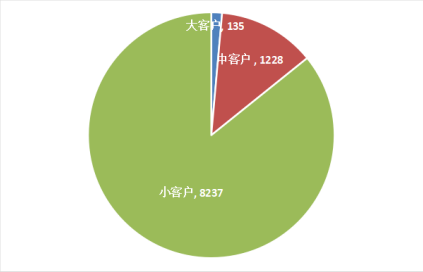

也就是说,Blue Prism的策略是“垒大户”,靠大型企业的项目来生存。而UiPath则更加平民化。截至2021年10月31日,UiPath有超过9600个客户。其中,ARR(年度经常性收入)超过10万美元的客户1363个,贡献了总收入的77%;ARR在100万美元以上的大客户只有135个,贡献了总收入的41%。

我们对UiPath的客户进行分类,并统计了不同类型客户的营收情况。将ARR大于100万美元的定义为大客户,将ARR介于10万-100万美元的定义为中型客户,将ARR小于10万美元的定义为小客户。

在UiPath的9600个客户中,绝大部分是ARR小于10万美元的小客户,占比85.80%;其次是ARR介于10万-100万美元的中型客户,占比12.79%;ARR大于100万美元的大型客户,只占总客户的1.41%。

UiPath各类客户情况

这些小型客户平均贡献的营收为1.68万美元,也就是说,UiPath超过85.80%的客户都只贡献了几万美元的收入。虽然大客户贡献了总营收的41%,但UiPath的基本盘还是在于中小型客户。

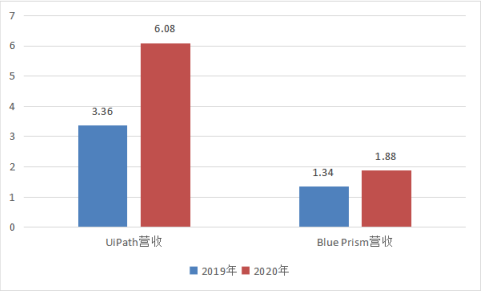

那么,UiPath和Blue Prism的路线谁优谁劣呢?我们对比了近两年他们的营收情况。可以发现,UiPath的营收超过Blue Prism的3倍。并且,差距还在进一步拉大,2020年UiPath的营收增长了近一倍,而Blue Prism只增长了39%。

UiPath和Blue Prism的营收对比

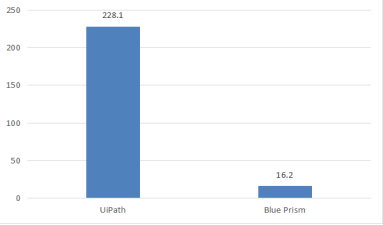

营收上只有几倍差距,但在资本市场上,UiPath和Blue Prism可谓冰火两重天。目前,UiPath的市值228.1亿美元,而Blue Prism只有16.2亿美元,不到UiPath的十分之一。

UiPath和Blue Prism的市值对比

事实上,UiPath和Blue Prism的路线分歧,具有典型意义:在企业服务领域,大客户定制化项目这种模式,将为SaaS化的平民模式让路。新模式的特点包括:

产品标准化。企业以我为主,来开发标准化的产品,而不是被大企业的定制化需求牵着鼻子走。标准化产品,最大的好处是可以实现研发的边际收益递增。定制化项目的成果,特异性太强,无法复制到其他项目上。比如,在A项目需要付出40%的开发成本,在B项目中同样需要付出40%的开发成本。而标准化产品则不同,刚开始会付出超过80%的开发成本,一旦产品开发完成,在A项目中的开发成本可能就小于10%,在B项目中的开发成本可能会进一步降低到5%以下。

云化,订阅收费模式。美国创立的B端企业,大多走SaaS的路线,通常订阅服务的营收占比较高。这种模式在初期营收利润会不太好看,比如UiPath还处于巨额亏损之中。针对大企业的项目制,虽然一个项目动辄几百万甚至上千万,但都是一锤子买卖。客户在付费之后,后续基本就很少再支付费用了。SaaS模式则是放长线钓大鱼,初期花费巨额市场费用,在每个企业身上虽然没收到多少钱,但一旦锁定了这个企业,每年都能够持续收钱。而且,对于大型企业客户而言,往往从一个点切入之后,后期会不断有新的应用,付费规模也会逐渐增长。UiPath巨额亏损还能被资本市场看好,核心原因就是他的营收是持续的,但亏损不是持续的。可以预见,过几年等形成一定的市场垄断力之后,UiPath的市场费用会降下来,营收就可以转化成利润。

UiPath创始人兼CEO Daniel Dines

覆盖长尾市场。软件企业一般是看不起小客户的,认为他们付费能力低。但是,大企业毕竟很少,绝大部分还是中小型企业。SaaS模式,可以有效覆盖中长尾市场,把以往被忽视的中小企业当做目标客群之一。而且,虽然小微企业的死亡率很高,但大量小微企业中必然会有很多企业脱颖而出,逐渐扩大企业规模。SaaS厂商陪着这些小企业一起成长,往往能获得意想不到的收获。

客户营收粘性高。项目制模式看重单个项目的规模,订阅模式则更看重客户的粘性。例如,今年获取1000个客户,如果有900个续费,明年再获取1000个客户,那总共就有1900个客户了。如此循环,只要客户续订率有保障,那客户规模就会持续快速增长。反观项目制模式,即使每年新获取100个客户,但总的客户规模几乎没什么改变。

RPA产品以流程为核心,易用性是刚需

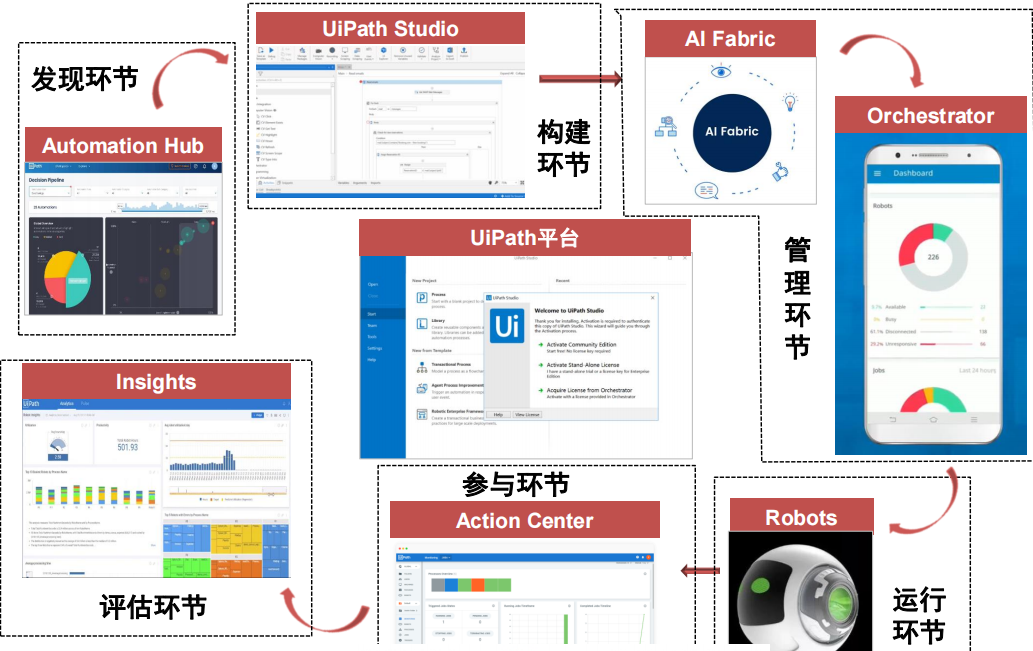

以上我们通过对比UiPath和Blue Prism,分析了两种发展路径的差异。过硬的产品,才是RPA企业的安身立命之本。对于RPA软件而言,核心功能有三个:流程构建、流程运行、控制平台。以UiPath为例,其核心产品有三个,分别对应上述三个功能:RPA系统通常由Studio、Orchestrator和Robot三个组件组成:

Studio:可视化操作的流程录制器,工作人员可以在没有编程基础的前提下完成业务流程的录入;

Robot:部署完成业务的机器人,根据具体工作性质可分有人值守和无人值守两类;

Orchestrator:自动监控并部署机器人工作,生成业务流程报告的智能控制台。

在以上三个核心功能基础之上,再衍生出其他功能。UiPath进一步开发了自动化创意平台Automation Hub、机器学习平台AIFabric、人机交互界面Action Center和绩效分析工具Insights,以此构建一个产品闭环:由Automation Hub来分析实际的业务流程,发现可以通过自动化来提升效率的环节;UiPath Studio基于上述环节,构建出业务流,形成项目;AIFabric将业务流中加入AI能力;UiPath Orchestrator对所有业务流进行综合管理;Robot负责执行Studio构建出的业务流,实现流程的自动执行;最后通过Action Center、Insights来对整个流程进行评估、优化。

其中,用户接触最多的环节是流程构建。用户需要把自己的工作流程,在UiPath的平台上重新构建一遍,相当于手把手教机器怎么做。一旦流程构建好了,系统就将按照该流程来执行任务。这一步其实对用户是有一定要求的,一方面要熟悉RPA产品界面,另一方面要能够画出业务流程图,分解业务过程。

其工作界面如下:

除了上面这种构建流程图的方式,还有另一种方式:人进行真实的业务操作,系统对人的操作过程进行录屏,然后记录、学习人的操作过程,比如鼠标点击了哪些地方,点击的顺序怎样,进行了什么操作(一般都是对数据内容的复制、粘贴)。通过对操作过程的分析,系统自动构建出业务流程。应该说,这种方式是对用户最友好的,用户的学习门槛要低很多。这种录屏方式是将复杂性留给系统,把简单留给用户,需要屏幕抓取、流程自动化的技术支撑。系统要能够精准识别出用户都点击了哪些按钮,进行了哪些操作,并从这些操作中自动识别出操作流程。要做到精准复现用户操作过程,在技术上还是有一定难度的,也是区分RPA技术能力的重要指标。

目前来看,大部分RPA厂商都提供了以上两种构建业务流程的方式。我比较看好直接录屏的方式,手动构建流程的方式是RPA推广的一个障碍。试想一下场景:你们部门来了一个实习生,需要跟你交接工作,怎么教会他使用业务系统呢?有两种方式:一种方式是让他坐在你旁边,你自己像往常一样操作一遍;另一种方式是你撰写一个操作文档,详细说明操作的流程:先点哪里,再点哪里,接着做什么,这些操作之间的关联是什么。很明显,直接上手操作一遍更简单直接。

更进一步的,RPA产品有三个发展态势值得关注,分别是:

B端产品C端化。小微企业,某种程度上与C端用户类似。他们使用标准化的产品,很少与RPA企业互动,更没啥定制需求。对于RPA企业而言,服务一个小微客户和服务10000个小微客户,在产品层面没什么差异,只是会增大计算、存储、网络等云资源的使用量。RPA企业可以直接与IaaS厂商合作,实现跨云部署,批量采购IaaS资源。RPA企业的产品本身,就实现了规模化带来的边际研发成本递减,这会是很大的优势。此外,除了企业采购SaaS产品外,也逐渐出现一些个人购买SaaS产品。

业务人员自助。以往的软件产品采购决策,都是从企业高管层面做出的。企业员工虽然是最终的用户,但却没什么话语权。SaaS产品尤其是轻量化的SaaS产品,比如RPA、BI,跟员工的日常业务密切相关。降低RPA产品的技术属性,增加业务属性,降低产品使用门槛,成为一个重要的诉求。因此,在RPA产品的采购决策中,业务人员的话语权提高。RPA企业不仅要赢得企业管理层的青睐,更要赢得底层业务人员的“芳心”。

简单就是生产力。以往的软件产品,注重功能的大而全,而对产品的易用性关注不够。导致很多产品对普通业务人员很不友好,学习成本高。即使公司层面大力推广某个软件产品的使用,但员工往往热情不高,最终重金打造的庞大系统被束之高阁。SaaS产品要获取普通员工的芳心,最核心的一点就是要简单实用,学习门槛低,好上手。以RPA产品为例,流程构建环节,如果要业务员自己梳理流程,并用平台画流程图,平台功能复杂,甚至需要写代码,这直接会让大部分业务员失去对平台的兴趣。RPA产品不要过于追求功能的大而全,把核心功能做得简单实用,就是最强的竞争力。

文:凝视深空 / 数据猿

《2021企业数智化转型升级服务全景图/产业图谱1.0版》

《2021中国数据智能产业图谱3.0升级版》

《2021中国企业数智化转型升级发展研究报告》

《2021中国数据智能产业发展研究报告》

❷ 创新服务企业榜

❸ 创新服务产品榜

❸ 最具投资价值榜

❺ 创新技术突破榜

☆条漫:《看过大佬们发的朋友圈之后,我相信:明天会更好!》

联系数据猿

北京区负责人:Summer

电话:18500447861(微信)

邮箱:summer@datayuan.cn

全国区负责人:Yaphet

电话:18600591561(微信)

邮箱:yaphet@datayuan.cn

这篇关于UiPath做RPA行业的“灯塔”,合格么?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!