本文主要是介绍2020消费金融大变局:科技向下扎根 持牌向上生长,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

在近期央地多项促消费政策支持下,万亿消费金融市场再升温。截至4月7日,今年已有四家消费金融机构通过发行资产支持证券、金融债等方式融资近200亿元,获批数量及额度远超去年同期。今年以来,已有两家消费金融公司获得牌照,建行日前也在业绩发布会上确认正在筹备设立消费金融公司,更多参与者将入场。

与此同时,消费金融公司开始挖掘线上消费场景,大力布局线上教育、新零售、在线学习等场景。业内人士表示,消费金融市场发展前景广阔,在牌照发放、外部融资监管政策等方面,有望迎来更多政策利好。

消费金融的发展历程

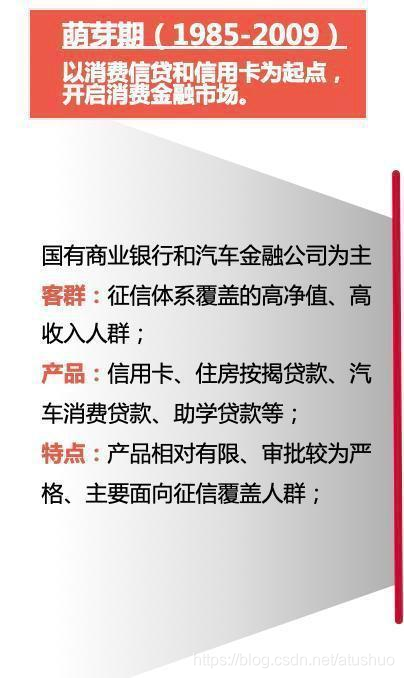

萌芽期(1985-2009)以消费信贷和信用卡为起点,开启消费金融市场。

国有商业银行和汽车金融公司为主。

客群:征信体系覆盖的高净值、高收入人群;

产品:信用卡、住房按揭贷款、汽车消费贷款、助学贷款等;

特点:产品相对有限、审批较为严格、主要面向征信覆盖人群;

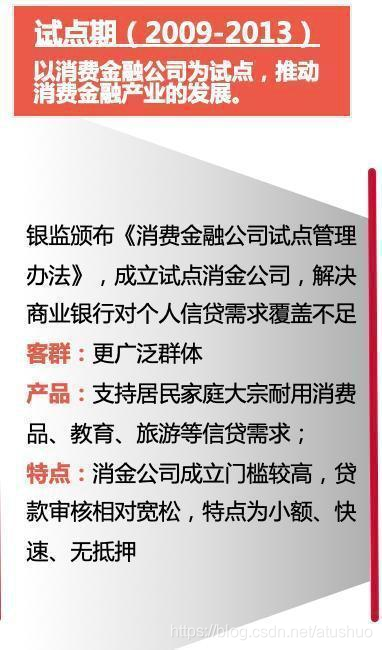

试点期(2009-2013)以消费金融公司为试点,推动消费金融产业的发展。

银监颁布《消费金融公司试点管理办法》,成立试点消金公司,解决商业银行对个人信贷需求覆盖不足。但只在北京、上海、天津、成都4个城市开放消费金融试点,首批4 家持牌消费金融公司应运而生,分别是北银消费金融、中银消费金融、捷信消费金融和锦程消费金融。

客群:更广泛群体

产品:支持居民家庭大宗耐用消费品、教育、旅游等信贷需求;

特点:消金公司成立门槛较高,贷款审核相对宽松,特点为小额、快速、无抵押

发展期(2013-2016)以互联网金融为契机,扩大新消费领域的金融支持。

互联网经济发展,大型电商、消费分期电商、网贷平台等纷纷布局消费金融 ,鼓励互联网金融业务创新。同时,2013 年11 月14 日,银监会发布《消费金融公司试点管理办法(修订稿)》,提出扩大消费金融公司试点,新增沈阳、南京、杭州、合肥、泉州、武汉、广州、重庆、西安、青岛等10 个城市参与试点工作,香港和澳门的金融机构可在广东试点设立消费金融公司,支持居民家庭大宗耐用消费品、教育、旅游等信贷需求,鼓励民间资本探索设立消费金融公司。

客群:进一步放开

产品:拓展汽车金融、健康消费、信息与网络消费、绿色消费、旅游休闲消费、农村消费等领域,

特点:支持消费金融和互联网企业合作,消金公司推广至全国,政策支持扩宽消费金融场景和产品

规范期(2017至今)以积极整顿消费金融行业乱象为抓手,规范行业健康发展。

整顿滥发高利贷、暴力催收、裸条贷款等侵犯消费者权益的行业乱象,对现金贷、校园贷、网络小贷等提出整顿措施;同时加大对消费金融行业支持力度。

特点:整顿市场秩序,规范发展消费信贷;鼓励金融机构创新消费信贷产品和服务

消费金融长期发展前景向好

消费金融扮演着消费和供给间的“纽带”角色,对促进消费需求、缓解流动性约束发挥着重要作用。

疫情期间消费金融市场短期受到影响。央行数据显示,2月,以消费贷款为主的居民短期贷款减少4504亿元,创2007年有数据统计以来新低。

业内人士表示,从市场层面看,疫情对行业影响是阶段性的,中国消费金融行业长期利好不会因为疫情而改变。清华大学中国经济思想与实践研究院发布报告预计,未来五年内消费金融市场规模有望接近三万亿元。

机构密集募资拓展消费场景

出于对市场前景看好,同时为应对疫情带来的流动性短缺,多家机构近期通过发行资产支持证券、金融债券等方式增资,目前相关产品累计发行规模近200亿元,远超去年同期。

更多政策利好将释放

中央明确提出,要把复工复产与扩大内需结合起来,把被抑制、被冻结的消费释放出来,把在疫情防控中催生的新型消费、升级消费培育壮大起来,使实物消费和服务消费得到回补。

业内人士认为,疫情过后将迎来短暂的消费“小高潮”。消费金融公司或将在线上教育、新零售等场景优先布局,获取更多机会。同时,消费金融公司在牌照发放、外部融资监管政策等方面也有望迎来更多政策利好。

疫情在全球蔓延增大了全球经济衰退的概率,消费仍是拉动经济增长的主要动力,在这种宏观形势下,消费金融有望迎来相对宽松的政策环境,消费金融公司外部融资监管政策可能会进一步放松,牌照发放将进一步提速,消费金融类ABS、金融债等融资规模略有增加。预计未来一段时间内,有场景依托的消费贷款将迎来政策“蜜月期”,现金贷尤其是高息现金贷仍将受到较大的限制。

消费金融的定义和分类:

即提前消费或者信用消费,指为具有消费属性的产品或服务提供的金融服务。

广义的消费金融

除经营性贷款需求之外的包含住房按揭贷款的消费贷款。

狭义的消费金融

除去住房按揭贷款之外的短期消费贷款,如车贷、旅游贷、教育贷及耐用消费品贷款,遍及衣食住行各方面。

消费金融的主要参与者

商业银行

最早提供消费金融的机构

覆盖住房按揭贷款、汽车贷款、耐用品贷款、助学贷款、信用卡、消费信用贷款等

包括抵押消费贷款和信用消费贷款,一般金额大、期限长、还款方式多

持牌消费金融公司

经银保监会批准,定位于不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构,包括个人耐用消费品贷款及一般用途个人消费贷款等。

覆盖网上零售、家装、租房、婚庆、教育、旅游、助业等耐用消费品及一般用途消费贷款

补充商业银行,单笔授信额度小、审批快、无需抵押担保、服务灵活

互联网金融平台

包括持牌消金公司、电商系、消费分期平台和其他互联网金融公司

依托互联网,覆盖更广泛的客户群体和更丰富的消费场景

主要服务于年轻群体及特定场景消费群体,小额、高频

未来启示

互联网金融经历了几年蓬勃发展,一直把客户体验放在首位,不在乎当下赚不赚钱,只求累积人气、用户与影响力,然后再想赚钱的事情。但随着政策监管的从有到无、从松到严,同时伴随着获客成本的持续上升,需要思考如何持续流量变现,提供更广泛的场景生态以提高用户粘性,获取用户的长期商业价值,拓展信贷、理财、保险、支持等多业务。

传统银行及金融机构,一是建立自己的场景,二是拓展通道的入口。很多银行已经着手开发自己的金融服务平台、直销银行、移动支付工具、网上商城、网上就医系统等电商化平台和应用,丰富场景运用,目的就是吸引客户通过本行的平台去筛选服务信息。也有的银行开始与拥有大量的客户资源和资金资源的网站合作,如途牛旅行网、齐家装修网等,通过垂直网站引流自己的客户。

同时,更应该加强传统银行与互联网金融平台的深度合作,利用互联网金融平台获客、数据风控优势和传统银行的线下、信用卡等资源优势,形成更加多样化、多层次、全方位、生态化服务体系。

这篇关于2020消费金融大变局:科技向下扎根 持牌向上生长的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!