本文主要是介绍接盘恒大、清债,自救的华远地产能度过地产寒冬吗?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

文|熔财经

作者|星影

进入2021年的下半年,对于整个房地产行业来说,动荡不安成了总基调。从恒大爆出负债1.97万亿,到佳兆业宣布无法偿还短期债务。几乎所有的头部房企同时面临着资金链断裂的危机。昔日风光的地产企业,在政府土地政策调控和对商品房价格控制的双重背景下,遭遇了前所未有的危机,如何保证现金流的稳定,清偿债务成了不少房企的头等大事。

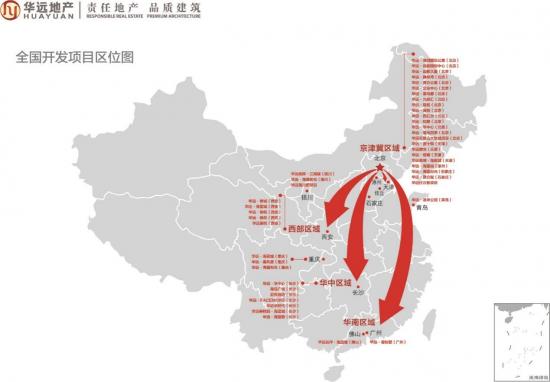

就在这个背景下,有媒体报道,11月23日,原属于恒大集团的广东省佛山里水河村山塘工业区项目重新以公开竞投的方式引入土地前期整理合作方。而这次拿下这个项目却是长期深耕北方,较少在华南发展的华远地产。据悉,华远地产拿下上述旧改项目的土地整理权,享受50%增值收益。

成长型房企、小而美、小步快走是过去二十年里,业界对华远地产的直观印象。2020年华远地产销售签约额达191.39亿元,较2019年增长27%,但面临着整个行业大调整的华远地产,在对外宣布清债,并接盘恒大项目的同时,却必须面对企业总体资产规模不到200亿,净利润逐年下降,离头部房企的目标渐行渐远的尴尬现状。未来的华远地产将会是地产圈的黑马,还是将继续沉沦下去?

三条红线全踩,华远成为了红牌企业?

简单回顾一下华远地产的历史可以发现,创立于1983年之初,华远就在北京西单核心地区成功开发“华威大厦”。开发项目从商业广场到别墅住宅,地域也从京津冀到华南,几乎遍布全国各地,且主打的高端住宅楼的华远在京津冀地区尚有一定的口碑。

1996年在港联所上市。2008年在A股上市,华远地产搭上了房地产行业发展的顺风车,背靠国资背景的华远有着业内少见的强大资金运作能力。多年来,虽然体量一直不大,但总算在北方的地产界有了一席之地。2014年,任大炮丢下了混合制改革进行时的华远集团退休走人。后任志强时代的华远地产在2016年还一度以107.8亿元的销售额跻身全国百亿房企之列,但在2017年这一数字已经跌落至77.2亿元,后来的华远地产基本淡出了头部房企的第一梯队。

2021年曾经担任过北京西城区住建委主任的王乐斌出任华远地产董事长。华远地产的最大股东,即母公司华远集团,是西城区国资委旗下全资企业,这基本从形式上确认了华远地产的公司性质。

《熔财经》单看业绩,进入2020年,华远的净利润大幅下滑,毛利率和净利率也大幅下跌。2021年中期财报显示,华远地产上半年毛利率和净利率分别为15.22%和2.37%,与去年同期相比分别下降了21.66%和7.76%;净资产收益率由去年同期的2.10%下降至0.66%。

多家机构数据显示,2020年,华远地产签约销售额虽同比增长27%至191.39亿元,但恒大、万科、碧桂园等头部房企签约销售额均已超过7000亿元,华远甚至不及其他头部房企的3%。

面对监管机构对房地产划出的剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1这三道红线。华远地产在今年上半年也是三条红线全踩,一度成为红牌企业。

但相比恒大因土地储备过剩而出现经营危机、佳兆业面临上千亿短期债务压力,华远地产的问题,主要还是来自于庞大的经营成本。专卖中高端楼盘的华远,利润率一直保持在行业前列,但近几年政府出手调控房价过高的问题,华远也深受影响。再加上疫情反复,楼盘建造周期被拉长,原料、用人成本都进一步提升,高端酒店业务受疫情影响遭受重创,华远地产整体的净利润自然并不好看。

加快债务清偿,由红转橙的华远遭遇股价连跌

在三条红线中,对华远地产来说,最简单的就是降低负债率。而华远地产降低负债率的方式非常简单粗暴——多收预收款+债务置换。

所谓预收款就是通过售卖期房的方式,尽快回笼资金,而债务置换则是通过把短期债务置换成长期债务的模式,但后续难免因为更高昂的利息面临更大的营收压力。

今年下半年,华远地产加快了手里项目的施工进程,三季度完成517.48万平方米,其中,新开工面积为37.74万平方米,竣工面积为79.29万平方米,同比增长441%。在这个基础上增加预收款也变得顺理成章。

从账面上来看,华远地产2021年前三季度,华远地产营收、回款、净资产也出现了回升。

前三季度,华远地产累计签约销售额为92.8亿元。华远地产实现营业收入54.69亿元,同比增长98.49%,营收大增主要来自于开发业务结算收入增加。同时,截至9月,华远地产经营活动净现金流为52.58亿元,同比增长170.07%;累计回款121亿元,同比增长57.1%。

《熔财经》对比年初的三条红线,三季报显示,截至2021年9月底,华远地产剔除预收款后的资产负债率为74.68%,比2020年末降低4.74%;现金短债比为1.08,已达标;净负债率为116.48%,较2020年末降低66.57%。由"红档"降至 "橙档",似乎预示着华远地产的负债情况已经出现了好转。

对于华远地产的业主来说,公司财报的趋于稳定显然是一个好趋势。但对于华远的股民来说并不算什么太好的消息。华远三季度财报显示,净利润同比下降了94.19%,股价立刻迎来了大幅度下跌。11月2日,华远地产股价一度跌至1.77元,单日的跌幅超过2.21%。对此,华远解释为受到美元汇率波动等因素影响,但财报上难看的净利润显然让华远的投资者们丧失了不少信心。

有地产自媒体指出,所谓的房地产行业的“金九银十”,在华远的三季度财报也没有体现出来。虽然这轮清债让华远从红牌转到了橙色,但旗下豪宅盘的销售、商业盘的空置率以及出售率等数据仍是未来华远地产财务数据的重大变数。如何保持账面的营收足够偿还债务,并且还有充足的资金流用以应对突发情况,在可预期的将来华远的资金端仍要面对极大的压力。

转战城区旧改开拓华东华南,有望逆境突围?

就如本文开头华远地产接下的恒大旧改项目一样,从2021年1月开始,华远地产开始逐步增加城区旧改的项目,以拓宽自己的商业版图。旧改项目涉及到动迁配套、居民安置以及后续的整体规划,相较于新建住宅楼盘,复杂度更高。

旧改与新开发楼盘之间,有一个最大的不同就是楼盘的地理位置。主打京津地区的华远地产,现在面临的最大问题是已经没有地可选。再在一个一线大城市开一个豪宅盘,最关键的就是地理位置和周边配套,如果无法做到闹中取静,在土地空间日趋饱和的一线城市,再寻找一个配得上豪宅定位的地块显然将越来越困难。

而旧改类项目则可以在城区已有的住宅规划用地上继续开发,免去了选地的困难。未来,北京、上海等一线城市更新已列入不少政府的中远期规划,大量的老旧小区亟待开发商入局改造更新,对于这样一片行业蓝海,华远此时入局旧改未尝不是发展的新机会。

《熔财经》认为,对于华远来说还有一个发展方向,就是走出原有的舒适圈,走向全国寻找新的机会。在拿地计划方面,华远地产2020年就在公告中明确表示“进一步深耕现有进入城市的同时,择机进入华东市场”,拿地方式除了公开市场外,也将“继续充分发挥国企优势,通过政企合作、产业协同等方式扩充土地储备。” 过去两年里,华远地产仅于西安、银川、长沙花费15.5亿元获取3块新地,地上建筑面积共计95.6万平方米,货值约为95.31亿元。被指出发展京外步伐缓慢,而进入2021年,华远地产拿下湖南长沙县046号住宅用地以及佛山旧改项目的消息,显示华远京外发展的节奏已然重新进入轨道。

在全国房地产企业几乎都面临系统性危机的当下,华远地产的国资背景可作为一个观测市场动向较好的样本。不仅因为它获得资金的成本较低,更重要的关键的是其企业发展战略和市场整体变动的相对应关系。

未来房地产企业的竞争力将更多体现在如何提升各自产品的溢价能力上,而在恒大、佳兆业等一批头部房企的债权风暴过去之后,未来的房企如何提升自身造血能力与持续健康经营的才是整个行业可以继续走下去的关键。三踩红线的华远地产通过清债重新获得了发展机会,可见政府的监管并非目的,重点还是看企业是否能够主动掌握行业发展节奏。

参考资料

1、 于见专栏《疯狂清债的华远地产,能否抵御这波地产寒冬?》

2、 每日财报 《老牌房企华远地产为何落寞?净利下滑超40%3年500亿目标落空》

3、 每日经济新闻《老牌房企华远地产的“悲与喜”:净利润持续下滑,杠杆水平有所改善》

4、 一点财经《成长型房企生存样本:华远地产的小步疾行》

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

这篇关于接盘恒大、清债,自救的华远地产能度过地产寒冬吗?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!