本文主要是介绍“降档”增效 融创中国超预期跑赢大盘,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

对房企而言,2020年真的不好过:既要达成全年业绩任务,推动公司发展;又要降低风险指标,实现“速度”与“质量”两翼齐飞。

兼得成长的“鱼”与健康的“熊掌”,不是一件容易的事。融创中国(01918.HK)做到了。

3月12日,融创中国(以下简称融创)披露了2020年度业绩报告:公司全年合同销售金额高达5753亿元,受此带动,融创中国录得营业收入2305.9亿元,同比增长36.2%;归母净利润356.4亿元,同比增长36.9%,双双创下历史新高;每股盈利7.82元,同比增长30.6%,市盈率(PPM)继续下降至3.56。

这样的盈利表现,融创还是地产圈最靓的仔。

收获如此优异的业绩,融创并没有以牺牲健康为代价,反而将净负债率以及现金短债比两项风险指标,下调至监管“三条红线”安全阈值内,让快速增长有了更加雄厚的支撑。

“我是支持调控的,不调控的话,这个行业没办法干了;不调控的话,房价和地价都要上天了。”业绩会上,融创中国董事会主席兼执行董事孙宏斌还在呼吁市场降温,一身轻松地步入高质量发展阶段。

财报发布后,二级市场迅速给予回应,一度拉升股价大幅增长11.4%,推动市值达到1569亿港元。二级市场投资人显然已经充分认可融创转型“美好城市共建者”的角色。

至于下一步,“美好城市”的内涵是什么?“共建者”的能力与责任又是什么?都需要融创给出新的答案。那是一个升维竞争的阶段,融创已经做好准备。

“四超多强”

回顾2020年,中国房地产市场整体行情与往年有所不同。

国家统计局发布数据显示,由于新冠疫情爆发,国内各行业发展受到不同程度影响,2020年1-3月房地产开发投资增速一直处于调整震荡期;不过随着国内疫情得到有效控制,地产行业逐步复工复产,并在5月实现单月销售增速9.7%后,重新回到增长正轨。

参考克而瑞针对36家标杆上市房企统计报告,近半数目标完成率不及40%,另有3家房企目标完成率低于35%;不过年底数据显示,达成全年目标的房企仍是多数,千亿房企数量达到43家,较2019年增加9家。

放在往年“前慢后快”本是行业客观规律,不同点在于2020年上半年更慢一些,下半年也更快一些。

再看融创的业绩表现,整体走势基本符合如上特点。上半年融创实现合同销售额1952.7亿元,营收773.4亿元,归母净利润109.59亿元。

整体来看,母公司净利润率14.2%大幅提升80个基点有大幅提升之外,融创中国其他业绩与往年基本持平。韬光养晦,稳扎稳打巩固基本盘,为下半年快速增长做好准备。

进入7月,融创吹响快速增长号角,单月录得合同销售额522.5亿元,同比大幅提升26.97%,宣告正式启动高速增长模式。

随着大连融创壹号院、珠海融创云水观璟、陕西融创珺庭府等一批优质项目渐次入市,各地购房者开始追捧热门楼盘,进一步推动融创业绩实现快速增长。“金九银十”期间,更以销售额1397亿元、销售面积1003万平方米的成绩,引领整个市场进入上行周期。

最新年报显示,2020年全年融创录得合同销售额5753亿元,其中下半年实现3800.3亿元,几乎在上半年基础上实现翻番。其中在12个城市销售金额排名第一、25个城市排名前五,真正实现了“遍地开花”。

按照克而瑞统计口径,合同销售额5753亿元仍然位居2020年国内市场第四位,没有改变第一梯队的整体座次。不过位居榜单第五位的保利发展合同销售额刚过4500亿元,行业第一梯队与第二梯队之间的差距已经超过1000亿元。

如此,国内市场格局开始进一步分化:以“恒(恒大)碧(碧桂园)融(融创)万(万科)”为首的第一梯队领先优势已非常明显,“四超多强”形势基本形成,竞争对手实现反超的难度越来越高。

对于融创的表现,花旗发布研究报告,认为其盈利增长坚实稳定,评级为“买入”,目标价提升至46.8港元。

融创的安全垫

眼下的房地产行业,房企没有速度肯定不行,可只有速度同样不行。

几年前,人们提到房地产,关键词都是“加杠杆”、“高周转”、“快拿地”……房企不断增加筹码,数倍杠杆豪赌一夜暴富的故事比比皆是;可是如今,人们再提房地产时,关键词已经成为“灰犀牛”。

不久前,央行党委书记、银保监会主席郭树清在《<中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议>辅导读本》发表文章《完善现代金融监管体系》明确指出,房地产是现阶段我国金融风险方面最大的“灰犀牛”。

公开数据显示,在地产行业高速增长的时代,“高杠杆+高周转”模式是快速成长的不二法门;不过这也促成全国87家主流房企整体负债率达到79.42%,风险系数处于历史高位。

面对日益突出的问题,必须安全为准绳,不断纠正企业的前进方向,才能最终行稳致远。因此地产行业进入调整期,不仅是客观实际的要求,更是企业自我调整的需要。

“我们这几年为什么发展得特别好?就是因为对市场判断比较准确。”孙宏斌在2018年中期业绩会时就曾公开表达了整体市场将进入调整阶段的判断,随后融创开始严控拿地。

在众多房企还在考虑如何进一步提升发展增速时,孙宏斌已经意识到“富贵险中求”不再具备可行性,如何排除内部隐患将会成为未来重要的课题。从那时起“安全”、“谨慎”、“保守”、“小心”等关键词经常挂在他嘴边。

从2019年提出“高质量发展”,到2020年上半年的“谨慎拿地”,融创通过前瞻性布局,借助各种方式降低潜在风险,不断优化资本结构。有了这三年的铺垫,融创的快速增长有了更加宽裕的缓冲空间。

在年报数据中,截至2020年末的融创中国的风险指标普遍遇到“拐点”:净负债率同比下降76个百分点至96%;非受限现金短债比提升至1.08,剔除预收款项后的资产负债率降至78%。

按照“三道红线”的标准,融创仅用半年时间已降至黄档,“降杠杆”取得超预期成果。

“到2023年,公司的债务指标还会持续优化,最后一个指标会在2022年提前完成。”谈及继续优化资本结构,融创中国行政总裁汪孟德表示。

在不断降低公司财务风险的同时,融创也在努力守住“入口”,审核把关土储资源的质量。截至2020年底,融创78%的土地储备位于一二线城市,平均土地成本仅有4270元/平方米。

一边持续排除风险隐患,一边严控资源入口,融创又一次完全适应了市场节奏,提前做好纾解安全隐患的各项准备,也为后续的稳健发展和成功穿越周期奠定了良好基础和先发优势。

再造融创

至于如何规划未来发展,不仅是融创需要面对的难题,更是整个行业必须面对的问题。

作为龙头型房企,必须通过足够高的增速,给予市场和投资者足够的信心。然而外界的监管压强不断提升,“一城一策”调控市场走势已蔚然成风,继续维持高速发展难度很高。

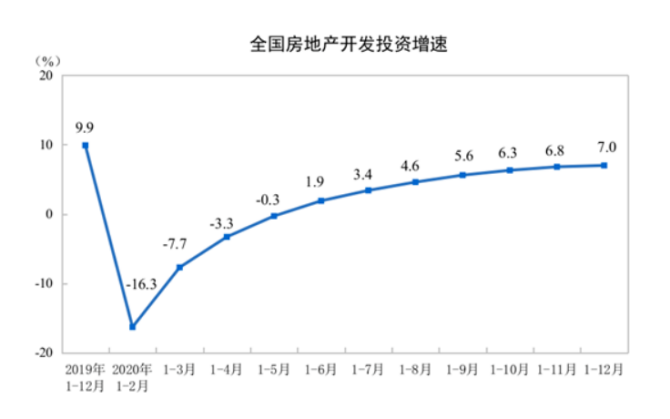

可以肯定的是,传统地产行业“买地-开发-卖地-回款-买地”的发展模式仍然成立,只是上升空间终究有限。参考国家统计局发布的2020年国民经济和社会发展统计公告,全年的房地产开发投资141443亿元,同比增长7.0%——虽有增长,却已有见顶之势。

于是新的挑战随即出现:存量时代,在维持地产主业平稳发展的基础上,房企需要尽快建立新的业绩增长点,摆脱对“高杠杆+高周转”、“买地+卖地”等旧式发展逻辑的束缚。

简而言之,房企要做一些基于地产,又高于地产的转变。

融创已经意识到,地产是其立足之本,却已不能成为解决未来所有发展的“万能钥匙”。美好生活由开放多元的元素构成,需要房企具备与城市协同发展的综合能力,答案同样要开放多元。

眼下,融创正在给出自己的答案:融创将企业定位从“中国家庭美好生活整合服务商”升级为“美好城市共建者”,以地产为核心主业,坚持“地产+”战略,布局融创地产、融创服务、融创文旅、融创文化、融创会议会展、融创医疗康养六大板块。

依托六大板块协同效应,融创通过产业引擎的打造、美好社区的营造,以及积极践行社会公益三大途径,全面参与中国美好城市共建,用全新的理念与形态,促成城市发展需求与企业业务模式发生化学反应,这才是房企打开未来的正确姿势。

如今地产行业发展进入“平流层”,在其他厂商意识到需要提升与城市的融合能力时,融创围绕美好生活核心元素的众多布局,开始进入收获期。

2020年11月19日,整合融创集团物业管理服务业务的融创服务(01516.HK)成功登陆港交所,基于1.35亿平方米在管建筑面积,2020年融创服务录得营收46.23亿元,同比大幅增长约63.5%,三年复合增长率达58%;归母净利润6.20亿元,同比大幅增长约129.8%,三年复合增长率达152%。

同期,融创文旅全国18座城市规划的18个雪场已有7个开业,2020年下半年客流量超过1亿人次,收入38.8亿元,管理利润6.27亿元,分别增长36%与311%;融创文化参投《刺杀小说家》、《熊出没·狂野大陆》等热门影片,票房分别超过9.83亿和5.75亿元。

此外,融创正在地产业务的基础上,打造“融创I AM I生活新主张”,引导主力客群年轻化及科技化发展趋势,嫁接更多城市生活的必要元素,是在原有业务上完成内核再造。这又是一次前瞻性的探索,意味着融创中国已经做好了准备,迎接下一个增长季。

结语

眼下,很多人感叹,房企日子越来越难过。

曾经推动企业发展,快速占领市场的定律正在失效,外部环境交替更新的速度前所未见,还没来得及适应又开始翻新。想立足于不败之地,必须学会在改变中寻找不变的能力,而这似乎并不容易。

不过对融创而言,结果并非如此。行业发展的客观规律没有变,企业赢得市场的决定性因素同样没有变,只是融创拥有强大的前瞻性布局的洞察力与魄力,先竞争对手一步转向并完成布局,这正是融既能创持续增长,又能保持稳健的杀手锏。

这篇关于“降档”增效 融创中国超预期跑赢大盘的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!