本文主要是介绍亚马逊封号风波后,中国版Zara子不语再战IPO,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

时常驰骋于“快时尚”的诸位,听说过子不语吗?

子不语,乍一听更像是一本书名,其实是一家主营潮流女装的跨境贸易公司,覆盖了全球超过80%的国家和地区。老板靠山寨女装起家,一度被业内称为“中国版Zara”。

作为海外1000多家不同店铺、150多个差异化品牌的幕后王者,子不语在国内更显低调。

6月30日,子不语向港交所递交招股书,计划在港上市。这已是其第二次冲刺IPO。

时隔四年,子不语再次站在资本市场的聚光灯下: 2018-2020年,子不语营收逐年增加,2020年营收近19亿;但同期的营销费用也逐年增加,2020年的营销及广告费用为2.63亿元。

「不二研究」发现,截止2020年末,子不语近8成收入来自第三方电商销售平台,且来自鞋服品类的营收占比超9成;同时,其营收高度依赖于美国市场。

多元化欠缺,子不语如何补课?当跨境电商新风口渐成,赛道竞争日益激烈;上市,只是子不语的一个新开始。

山寨女装崛起

子不语创始人华丙如,毕业于安徽巢湖学院。2009年还在读大二的他,就在宿舍开起了自己的淘宝店,代发广东、福建生产的衣服和鞋子,两年内就冲进了淘宝类目前三。2011年毕业后,当身边的人都在为找工作而发愁的时候,华丙如已经实现了财富自由,和同学一起到了杭州,在滨江区创办子不语。

起初,华丙如还是做他的老本行,在淘宝上销售山寨女装,并在一年左右的时间里就冲进了淘宝周交易量的前十,销售破亿。意识到山寨有风险,凭借其对女装的敏感嗅觉,子不语开始转变方向,由从市场拿货转变为自主设计、工厂代工。

此时正值女性快时尚发展的迅猛期,人人都顶着这块“肉”,竞争愈发激烈,成本逐年上涨。华丙如选择了另辟蹊径,瞄准了巴西、俄罗斯等尚未开发的海外女装市场,把产品放到“国际版淘宝”的速卖通去卖,这也促成了子不语的转型,专心做跨境。

今年6月30日,子不语集团正式提交上市申请书。其实早在2017年1月,子不语就曾聘请中介辅导,并成立相应持股平台,不过因其中诸多不稳定因素,最终不了了之。

在2017年首次上市计划搁浅后,子不语“二次”冲刺IPO。

据招股书显示,2018~2020年,子不语营业收入分别为13.18亿元、14.29亿元、18.98亿元,年复合增速约20.00%。

但是,子不语的业绩增速似乎并未跟上行业步伐,低于国内同业的整体增长水平。海关总署数据显示:2020年,我国跨境电商出口规模达1.69万亿元,同比增长40.1%;2021年一季度,我国跨境电商进出口规模4195亿元,同比增长46.5%;2021上半年跨境电商进出口规模8867亿元,同比增长28.6%。

看似不错的业绩,背后却存在着很大隐患。2019年子不语的资产负债比率高达86%,尽管2020年由于融资以及业绩的增长降至73.2%,但仍处于较高风险。

子不语官方将高负债原因归结为第三方平台回款速度相对较慢,资产运营相对较重,其需要持续的资金投入,由此负债率高企。

「不二研究」分析认为,尽管子不语明面上业绩看似明朗,但亟需上市融资或为缓解其高额负债的压力。

再看子不语的毛利,2018~2020年分别为8.76亿元、9.98亿元、13.78亿元,毛利率66.5%、69.8%、72.6%,年复合增速为19.37%。

反观其纯利率,近三年来却仅有6.1%、5.7%、6.0%。子不语称,由于一般及行政开支费用的过快增长,行政成本增加,因而影响净利润。

此外,招股书显示,2018-2020年,其营销及广告费用分别为5770万元、1.16亿元、2.63亿元;且在总销售开支的占比也逐年攀升,同期分别为7.9%、13.9%、22.7%。

官方解释之外,在「不二研究」看来, 子不语持续增加的营销广告费用,或在蚕食其净利润。子不语若想在女装行业走得长远,首先要跳出烧钱营销换增长的困局,打造自己的品牌护城河。

难逃“依赖症”

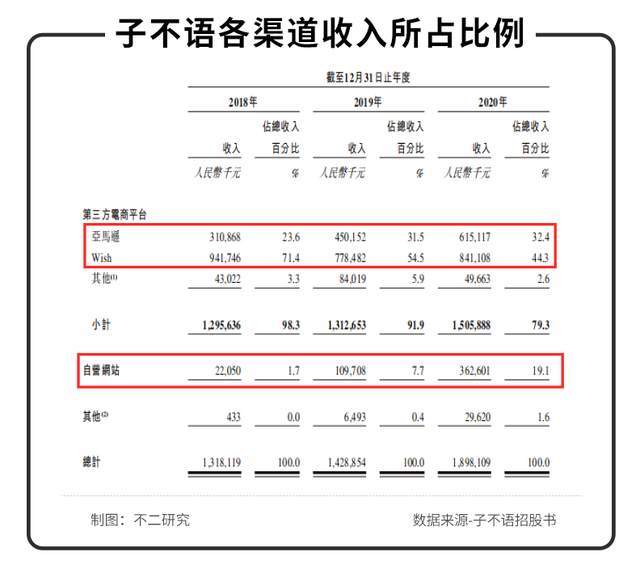

据子不语招股书显示,其收入来源按销售渠道划分,主要分为第三方电商平台和自营网站(以及其他)。2018~2020年,来自第三方电商平台的收入分别占比98.3%、91.9%和79.3%。

虽然子不语有意识开始培育自营网站,来自第三方电商平台的收入比例逐年下降;但截止2020年末,依旧近8成收入来自第三方电商销售平台,来自营网站收入贡献仅两成。

子不语对于第三方电商平台的过度依赖,使得其经营存在着一定的风险。

细看第三方电商平台收入,招股书仅详细列出来自亚马逊和Wish两个平台的具体数据;eBay及全球速卖通等归为其他,收入占比不高。

截止2020年末,来自亚马逊平台的收入占总收入的32.4%,来自Wish平台的占比44.3%。对于第三方平台的过度依赖,已使得子不语倍增风险;其中近乎8成押注在亚马逊和Wish两个平台上,其过度依赖症的隐患无疑“雪上加霜”。

甚至有悲观的业内人士,将其过度依赖第三方平台的营销电商模式,称为“寄生电商”经济。

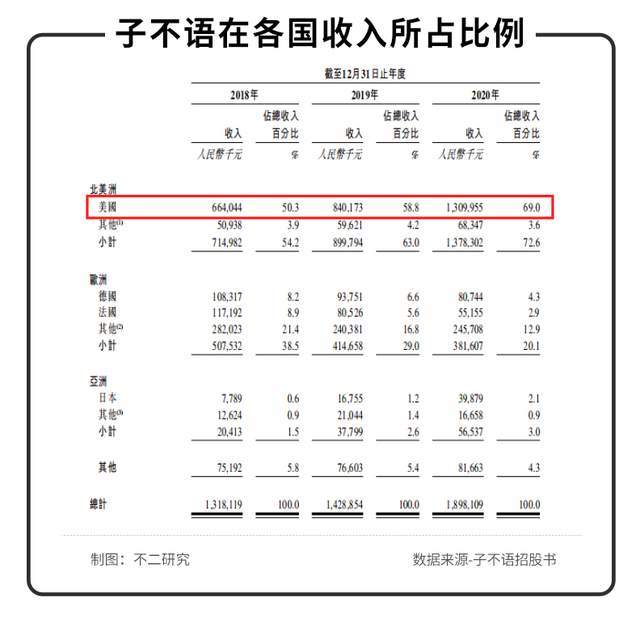

从地区上来看,子不语产品销售全球超过80%的国家及地区的终端客户,但从招股书观察,其主要培养的还是欧美市场,以美国为重中之重。

截止2020年末,子不语在北美洲的收入占总收入的72.6%,其中美国占据69%;来自欧洲的收入占总收入的20.1%;而来自亚洲的仅有3%,可见其对于美国市场的偏爱,但另一方面也加剧了单一市场的“叛逆”风险。

表头:子不语在各国收入所占比例 图源:子不语招股书

据第一财经报道9月份称,今年亚马逊对平台中国卖家采取了大规模的封店行动,官方回应程在过去的五个月共计600家品牌的3000个账号,这些卖家有多次的、反复的、严重滥用评论行为,其中不乏傲基、帕拓逊、泽宝等大型买家。而亚马逊正是子不语压宝之一的平台。

尽管与其它跨境卖家“铺货”模式不同,但在亚马逊严厉整改的大背景下,子不语的“精品”模式同样面临考验。

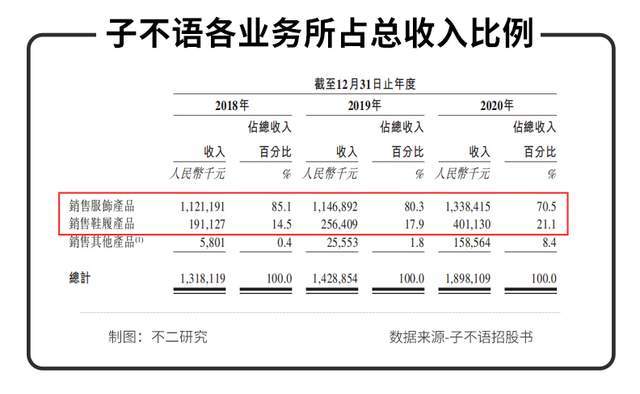

多元化欠缺的风险隐患,不仅潜藏于销售渠道及地区,子不语在业务规划上也极其不平衡。

尽管近年来调整产品结构,但据其招股书显示,2020年销售服饰产品占总收入的70.5%,鞋履产品占据21.1%,两者的营收占比之和高达90%以上,这也意味着其品类依赖症同样风险高企。

在「不二研究」看来,子不语无论是从销售渠道、区域规划,还是品类划分,均潜藏一定风险隐患。尽管其调整产品结构,试图让营收结构更加多元化,但竞争对手留给它的时间窗口已经不多了。

新风口竞争加剧

与跨境电商服饰品牌SHEIN不同,子不语更像一个隐形的品牌王国。

如果访问海外网站,你或许极易找到SHEIN,但“子不语”却并不会轻易出现——后者以151个差异化品牌、超过1000家不同店铺的方式存在于幕后。

据招股书显示,截止2020年底,在子不语151个品牌中,年销售金额超过1000万元的只有20个。其中,一款女式毛衣品牌Imily Bela是亚马逊上的畅销品牌,销售量达32万件以上,年GMV超过人民币6000万元。

不少业内人士将子不语视作“中国版Zara”——同样是平价走量的快时尚路线,或许能让其迅速占领市场;但潜藏隐患也不容忽视:若不能把握市场变化、紧跟时尚潮流,子不语未来盈利能力或受影响。

爆款不易,且有风险。多品牌战略虽为其带来机会,同时也加剧囤货风险,毕竟不是每一款品牌都可以畅销。

此前,国家《关于加快发展外贸新业态新模式的意见》已经明确指出要稳步开展跨境电商零售进口的试点工作。该意见明确鼓励符合条件的外贸新业态新模式企业通过上市、发行债券等方式进行融资。

子不语正乘着跨境电商新风口加速冲刺IPO。

硬币的另一面,众多资本的进入新风口,让子不语的竞争对手忽然增多;其或将面临流量的瓜分及市场份额被压缩的风险。

企查查数据显示,2021上半年全国共新增5367家跨境电商相关企业,同比增长113%。其中,二季度新增3193家,环比增长47%,同比增长91%。

今年初,字节跳动宣布加入跨境电商,在行业中掀起一番波澜。此前,阿里、京东等大厂纷纷入局,另有洋码头、敦煌网、考拉电商等玩家早已山头林立;甚至完美日记、花西子等国潮品牌也开辟出跨境战场。

跨境电商新风口之下,巨头带来“马太效应”,赛道竞争也正在加剧。即使经历亚马逊的“封号潮”,似乎也并未打击到中国卖家的信心。

「不二研究」认为,当跨境电商新风口渐成,大量卖家涌入赛道,或推高跨境营销成本等,子不语将面临更多挑战。当越来越多的竞争者这场跨境纷争,子不语还能稳住自己的“江湖“地位吗?

BUFF加成Or挑战新增?

2021年的 “黑色星期五”延长了?!

作为跨境电商出口的重要节点,亚马逊10月4日推出“黑色星期五值得的交易”,以启动预计因运输和供应链问题而混乱的假日购物季。

后疫情时代,供应链物流对于跨境电商的考验可见一斑。

当跨境电商新风口竞争加剧,与入局的互联网巨头相比,子不语在供应链物流、数字化管理、大数据分析等方面仍需要“补课”,未来仍将面临诸多考验。

与此同时,跨境电商登陆二级资本市场俨然已成风潮:有的上市即遭破发;有的风光一时、沉寂良久……上市并非终点,尽管跨境电商新风口已成,但在用脚投票的资本市场,子不语如何让投资者相信并青睐它的故事?

也许,2021延长版黑色星期五,会是其一个BUFF加成。不过,摆在眼前更迫切的问题是:时隔四年,子不语能否冲刺IPO成功。

这篇关于亚马逊封号风波后,中国版Zara子不语再战IPO的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!