本文主要是介绍风塔市场研究:未来几年年复合增长率CAGR为6.4%,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

塔架是风力涡轮机结构中的一个重要部件。它将载荷从机舱传递到地基,是决定盈利能力的重要因素:塔架越高,能量输出越高。

据QYResearch调研团队最新报告“全球风塔市场报告2024-2030”显示,预计2030年全球风塔市场规模将达到152.9亿美元,未来几年年复合增长率CAGR为6.4%。

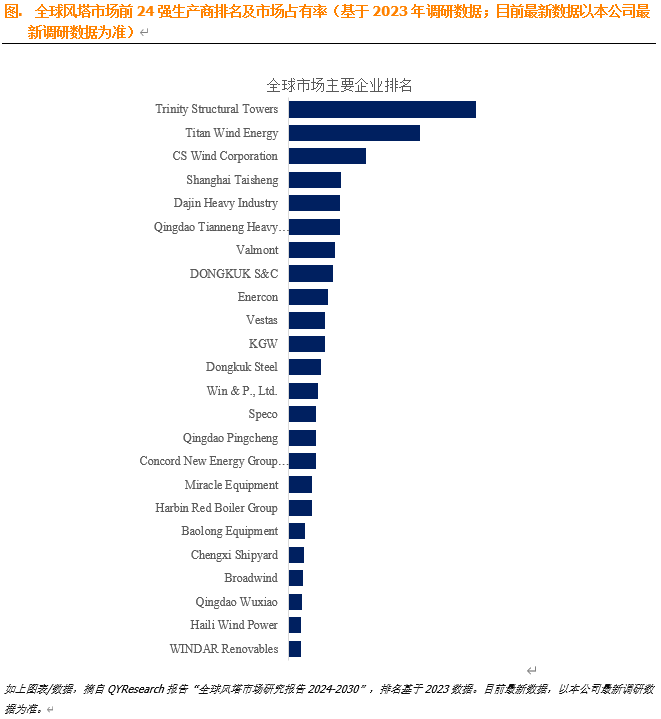

根据QYResearch头部企业研究中心调研,全球范围内风塔生产商主要包括Trinity Structural Towers、Titan Wind Energy、CS Wind Corporation、Shanghai Taisheng、Dajin Heavy Industry、Qingdao Tianneng Heavy Industries Co.,Ltd、Valmont、DONGKUK S&C、Enercon、Vestas等。2023年,全球前五大厂商占有大约22.0%的市场份额。

就产品类型而言,目前钢管是最主要的细分产品,占据大约86.7%的份额。

就产品类型而言,目前陆上是最主要的需求来源,占据大约96.7%的份额。

主要驱动因素:

全球能源转型与可再生能源需求增长:随着全球对可持续发展的重视和气候变化问题的加剧,越来越多的国家和地区加大了对可再生能源的投资,特别是风能。风塔作为风力发电设备的重要组成部分,其需求随之增加。

技术进步与成本降低:风塔制造技术的不断进步,包括新材料的应用和制造工艺的改进,降低了风塔的制造成本和安装成本。这些技术进步使风电场的建设变得更加经济高效,提高了风塔市场的吸引力。

政府政策和补贴支持:许多国家通过政策支持和财政激励(如补贴和税收优惠)推动可再生能源的发展。这些政策措施直接或间接推动了风塔行业的发展,增加了对风塔的需求。

能源安全需求:随着地缘政治不确定性增加,许多国家希望减少对进口能源的依赖,增强能源独立性。风能作为一种本地化的清洁能源,成为实现能源安全的重要选择,这也进一步推动了风塔市场的发展。

主要阻碍因素:

高初始投资成本:风力发电设备,包括风塔的建设和安装成本较高。特别是大型风电场或海上风电场的建设,涉及到更复杂的技术和高昂的安装费用,这可能会延缓投资决策和项目开发的进度。

物流和运输挑战:风塔通常体积庞大,运输困难,尤其是在陆上运输时,需要特殊的物流和运输安排。此外,海上风塔的安装还涉及到海上运输和施工船只的调配,这些都增加了成本和复杂性。

环境和社会影响:风塔的建设可能面临来自当地社区和环保组织的反对,特别是在需要占用农田、森林或其他敏感生态区域时。噪音污染、视觉影响和鸟类保护问题也可能引发争议,导致项目的延迟或取消。

行业发展机遇:

全球可再生能源需求的增长:随着全球各国加速向低碳经济转型,对可再生能源的需求不断增长。风能作为最具潜力的可再生能源之一,风塔的需求将持续增加。这种趋势在未来几十年内预计会持续,特别是在实现《巴黎协定》气候目标的背景下。

海上风电的发展:海上风电场的发展正在迅速成为风电行业的主要增长点。海上风场的风速更高、更稳定,发电效率更高。随着海上风电技术的成熟和成本的下降,更多的国家和地区开始布局海上风电,这为海上风塔制造商提供了巨大的市场机会。

技术创新和效率提升:风塔设计和制造技术的不断创新,如高强度材料的使用、更高效的塔架结构设计和智能监控系统的集成,能够显著提高风电场的效率和可靠性。技术的进步不仅降低了建设和维护成本,还提高了风电项目的经济性。

新兴市场的快速发展:新兴市场国家(如中国、印度、巴西和南非等)对清洁能源的需求快速增长。这些国家风能资源丰富,正在积极推动风电的部署和发展,为风塔行业创造了新的市场需求。

这篇关于风塔市场研究:未来几年年复合增长率CAGR为6.4%的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!