本文主要是介绍odoo 会计学习记录,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

产品类别

原材料

库存计价

成本方法:平均成本

库存计价:自动

会计库存属性

库存计价科目:1403 原材料

库存日记账:库存计价

进货科目:220201 暂估应付

出货科目:1406 发出商品

科目属性

收入科目: 6001 主营业务收入

费用科目: 6401 主营业务成本

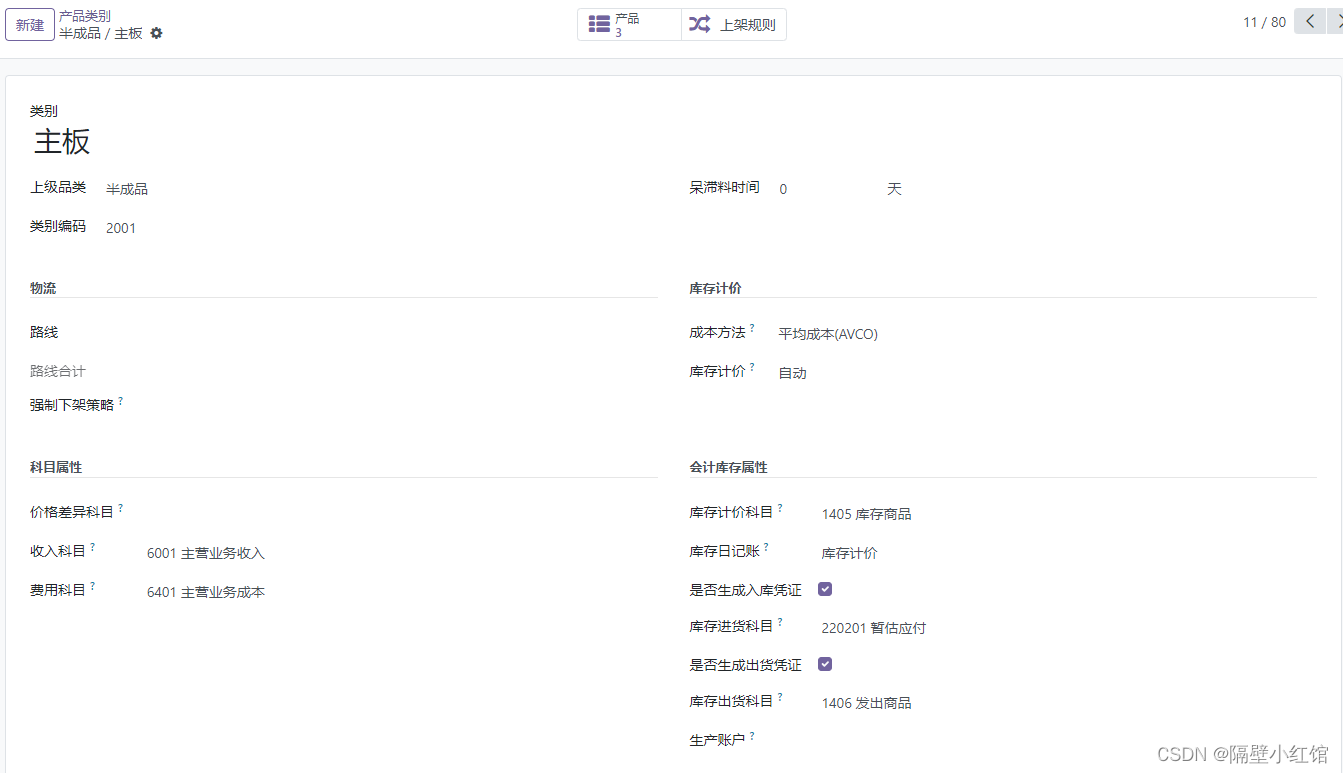

半成品

库存计价

成本方法:平均成本

库存计价:自动

会计库存属性

库存计价科目:1405 库存商品

库存日记账:库存计价

进货科目:220201 暂估应付

出货科目:1406 发出商品

科目属性

收入科目: 6001 主营业务收入

费用科目: 6401 主营业务成本

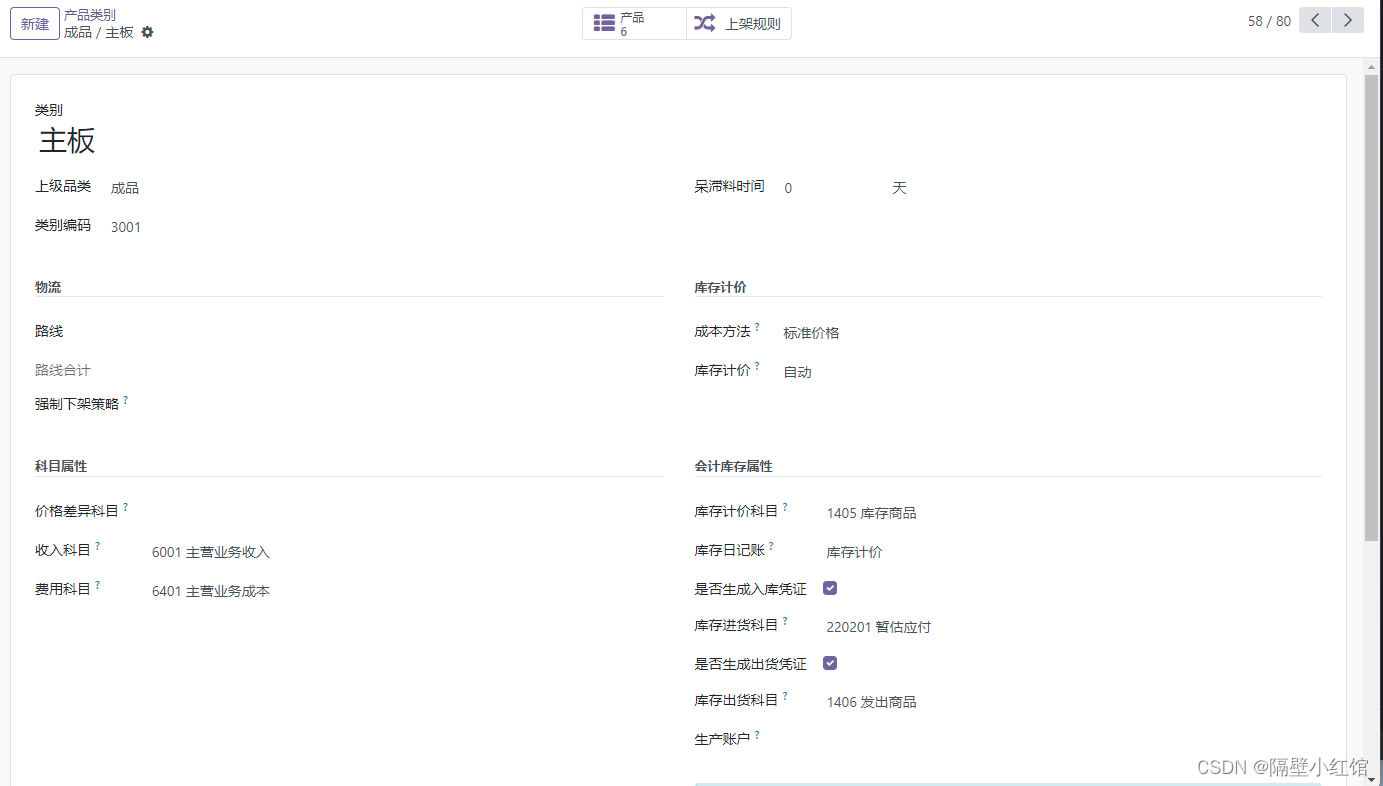

成品

库存计价

成本方法:平均成本

库存计价:自动

会计库存属性

库存计价科目:1405 库存商品

库存日记账:库存计价

进货科目:220201 暂估应付

出货科目:1406 发出商品

科目属性

收入科目: 6001 主营业务收入

费用科目: 6401 主营业务成本

库存计价凭证

-

生成时机:

库存计价凭证在商品采购入库、销售出库、库存调整(如盘点差异处理、损耗记录)或成本重估时生成。每当库存商品的数量或价值发生变化时,系统或会计人员就需要记录相应的会计分录,以确保库存资产在财务报表上的准确反映。 -

不同点:

关注于库存的内部价值变动,确保企业资产的正确评估。

涉及的主要会计科目包括“库存商品”、“主营业务成本”、“存货跌价准备”等。

与企业内部物资流动和成本控制紧密相关。

客户发票凭证

-

生成时机:

当企业向客户销售产品或提供服务,并开具销售发票时生成。这既包括即时收款的情况,也包括客户采取信用销售(即先发货后收款)时的记录。 -

不同点:

核心在于确认销售收入和管理应收账款,是企业收入确认的重要环节。

主要涉及科目如“主营业务收入”、“应收账款”、“现金”或“银行存款”。

直接影响企业的收入报表和现金流量管理。

银行日记账凭证

-

生成时机:

在与银行账户相关的所有交易发生时生成,包括但不限于收到客户支付、支付供应商货款、银行手续费、利息收入、贷款的借入与偿还等。

每当银行账户有资金流入或流出,都需要通过银行日记账凭证来记录和反映。 -

不同点:

侧重于记录和管理企业与银行之间的资金往来,是企业现金流监控的基础。

涉及科目广泛,如“银行存款”、“应收账款”、“应付账款”、“短期借款”、“财务费用”等。

对于维持企业资金流动性、进行银行对账以及确保财务报表的准确性至关重要。

总结而言,这三种凭证分别关注企业内部库存管理、对外销售活动以及银行资金流动的会计记录,它们共同构成了企业财务记录的核心部分,确保财务信息的完整性和准确性。

这篇关于odoo 会计学习记录的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!